リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。年間生活費の22.5倍→23.0倍となりました。生活費が年200万円なら4600万円、年400万円なら9200万円に相当します。

このところ、不調な相場が続いていますが、出口に向けてポートフォリオを変更し始めています。

リーマンショックを想定したシミュレーションによると、株価の天井からのリタイアの場合、25倍の資産がないと枯渇しますので、安心はできないところです。

アセットアロケーション

外国株式35%、国内株式35%、外国債券15%、国内債券(預金含む)15%としていました。

株式70%、債券30%で、為替比率はおよそ半々です。

もう少し余裕が出たら、株式50%、債券50%などとリスク比率を下げていきます。

外国株式は「先進国株式(MSCIコクサイ)」、国内株式は「399A 日経平均高配当株50」、外国債券の代わりにゴールドETF「1540 純金上場信託、447A SSゴールド」、国内債券は、「個人年金、生命保険、銀行預金」です。

外国株式を成長のエンジンとし、国内株式はインカム重視としました。

MSCIコクサイは、「米国一辺倒は不安だけど新興国はいらないな」ということで選んでます。ですが2026年は不調ですね。

高配当ETFは、1489と同じ指数に連動し、手数料が激安の399Aを選びました。新NISAの成長投資枠に入れることで、非課税の配当を得る予定です。新NISAの枠だけでは足りないので、特定口座も利用します。

もともとNISAは外国株式インデックスのみとするつもりでしたが、株価暴落時に解約する頻度が減ることを期待して、高配当株を組み入れました。配当は株価ほど落ち込まないですが、取り崩しだと株価の影響を大きく受けるためです。

それでも現金のバッファで持ちこたえれば問題ないと思いますが、心理的な安心を少し確保しておきたいので変更しています。

国内債券クラスは少し多めです。これは個人年金と終身保険(相続税軽減用)を含むためです。

| クラス | アセットアロケーション | ポートフォリオ(特定・NISA) | ポートフォリオ (DC年金) |

| 外国株式 | 35% | eMAXISSlim先進国株式 | 三井住友・DC外国株式 |

| 外国債券 | 10% | 1540 純金上場信託 447A SSゴールド | – |

| 国内株式 | 35% | 399A 日経平均高配当株50 | – |

| 国内債券 | 20% | 銀行預金・個人年金・終身保険 | – |

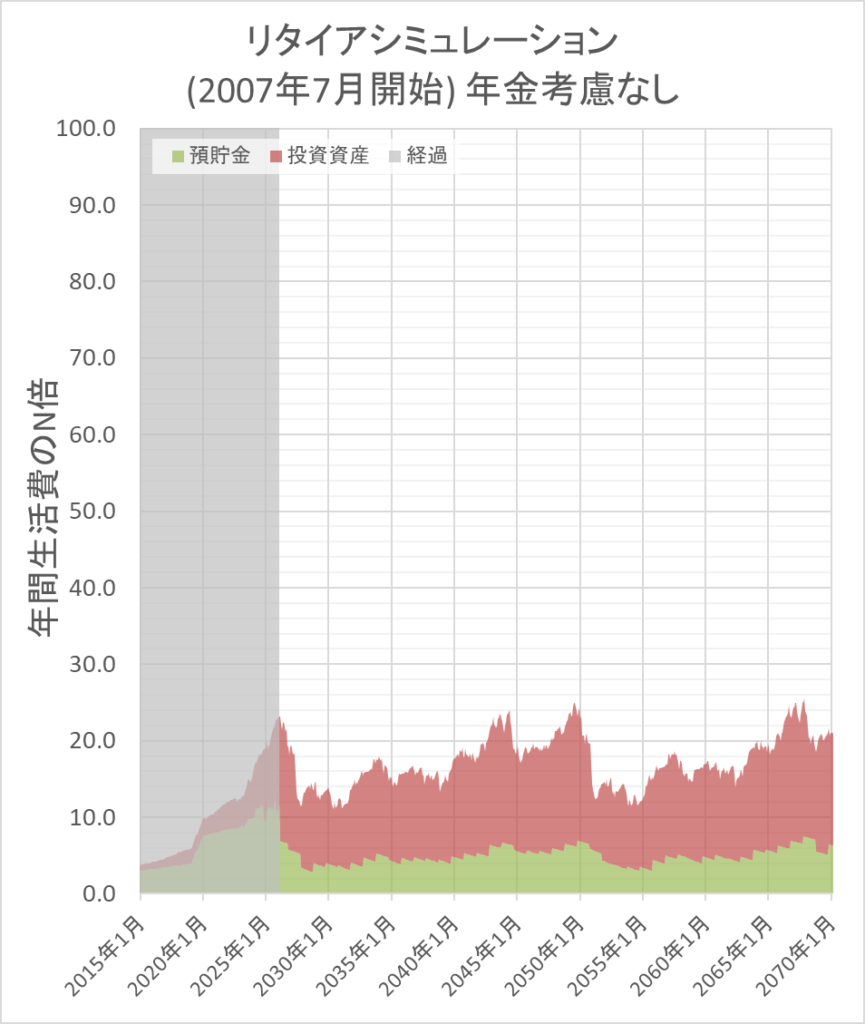

リタイアシミュレーション(年金考慮なし)

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を70%にリバランスしています。

運用利回りはシミュレーション結果が最悪となるリーマンショック時を始まりとしています。

あまり変わり映えはしません。問題ないですが、資産半分は穏やかじゃないでしょうね。

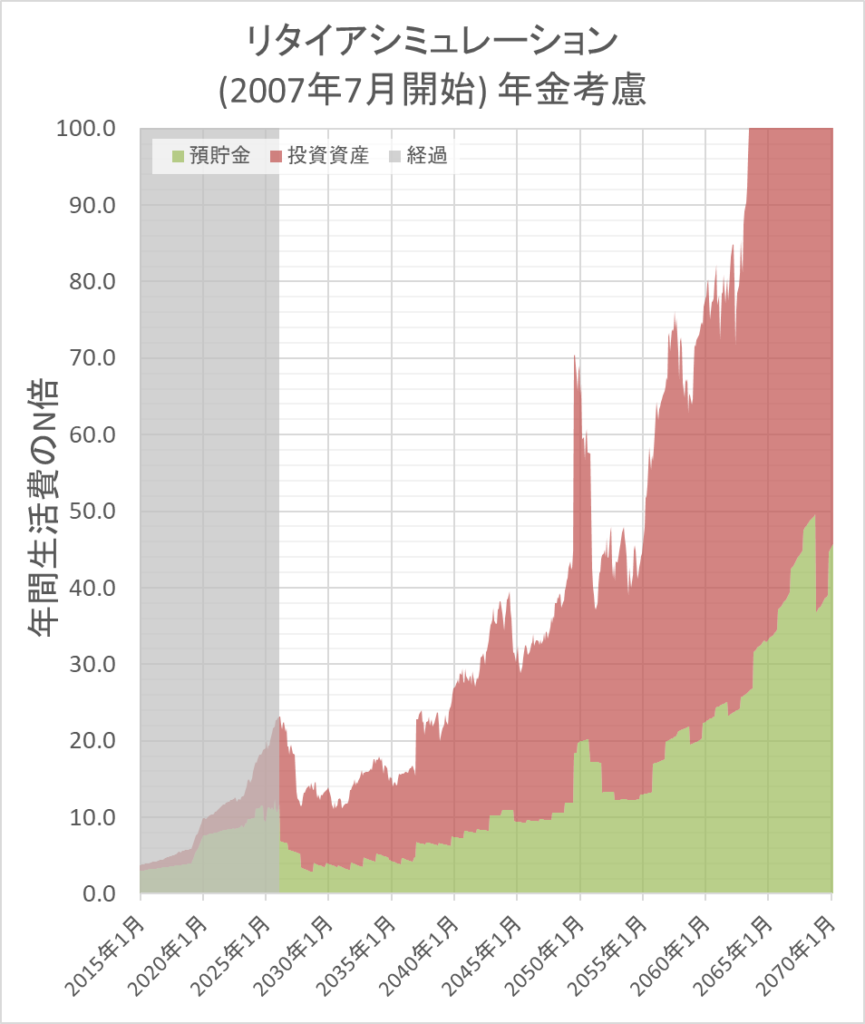

もはや必要はありませんが、年金を考慮したシミュレーション結果は以下です。年金受給までに世界恐慌でも起きなければ何も問題なしですが、おきそうな雰囲気ですね・・・。

おわり

2026年2月は、ちょいと市場は不安定ですね、資産爆増しておくれ!

それでは!(´ー`)ノシ