リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。現在は、年間生活費の21.8倍→22.5倍となりました。生活費が年200万円なら4500万円、年400万円なら9000万円に相当します。

少し前にアセットアロケーションを変更しています。その後、日本株式が爆上げしています。この1か月で資産が年間生活費くらい上がりました。

リーマンショックを想定したシミュレーションによると、株価の天井からのリタイアの場合、25倍の資産がないと枯渇しますので、安心はできないところです。

アセットアロケーション

外国株式 70%、国内債券(預金含む) 30%のアセットアロケーションとしていましたが、再度修正しました。

方針がブレブレでダメですね。株式を為替リスクに100%さらすのはどうなのだろうとか、結局国内株式だって為替の影響を受けているのだから同じだろうとか、考えあぐね以下としました。

外国株式35%、国内株式35%、外国債券15%、国内債券(預金含む)15%とします。

株式70%、債券30%で、為替比率は50%です。リバランスが面倒だけど、リスクが少ないほうが多少は安心です。

もう少し余裕が出たら、株式50%、債券50%などとリスク比率を下げていきます。

外国株式は「先進国株式(MSCIコクサイ)」、国内株式は「eMAXIS Slim日経225インデックス」、外国債券は「eMAXIS Slim先進国債券」、国内債券は、「銀行預金」です。

2025年6月から始まった「楽天マネーファンド」が良いのですが、自動解約できず換金の手間が大きいため保留しています。

| クラス | アセットアロケーション | ポートフォリオ | ポートフォリオ |

| 外国株式 | 35% | eMAXISSlim先進国株式 | 三井住友・DC外国株式 |

| 外国債券 | 15% | eMAXISSlim先進国債券 | 三井住友外国債券インデックスS |

| 国内株式 | 35% | eMAXISSlim日経225 | 年金ダイワ日本株インデックス |

| 国内債券 | 15% | 銀行預金・個人年金・終身保険 | 三井住友信託DC変動定期5年 |

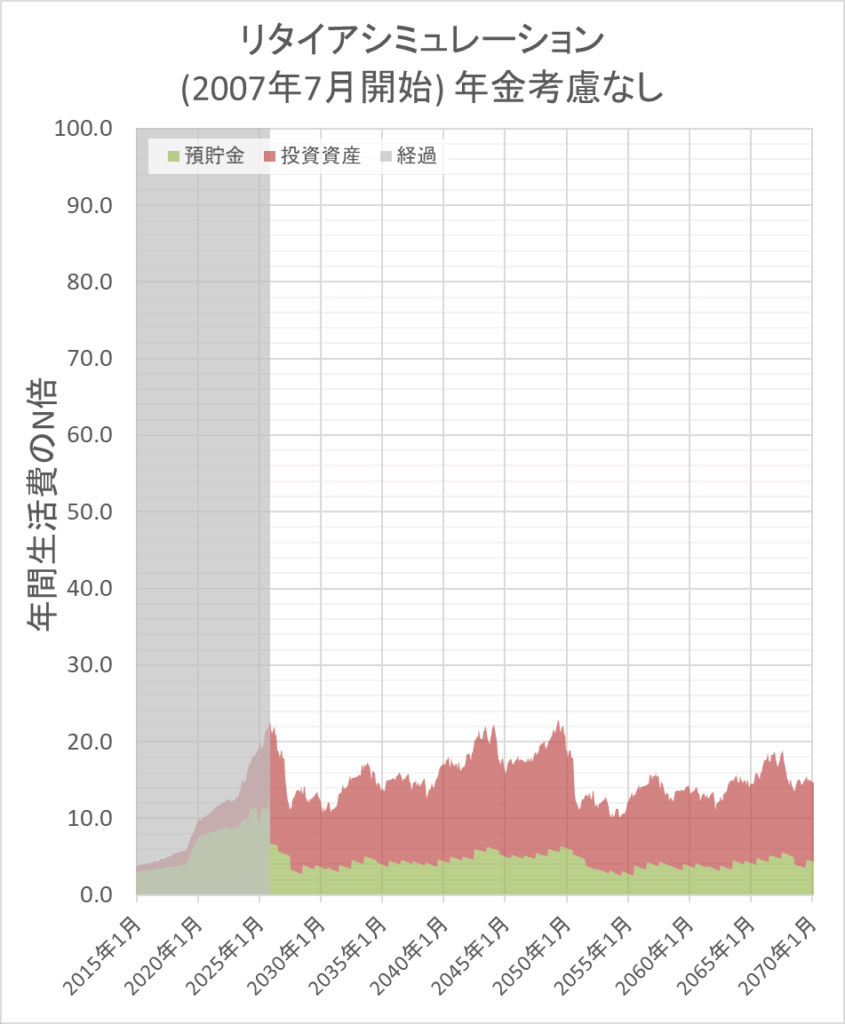

リタイアシミュレーション(年金考慮なし)

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を70%にリバランスしています。

運用利回りはシミュレーション結果が最悪となるリーマンショック時を始まりとしています。

月々必要資金は減っていくのと、資産増加も相まって、年金を考慮しなくても過去の株価ベースであれば資産が枯渇することはないようです。

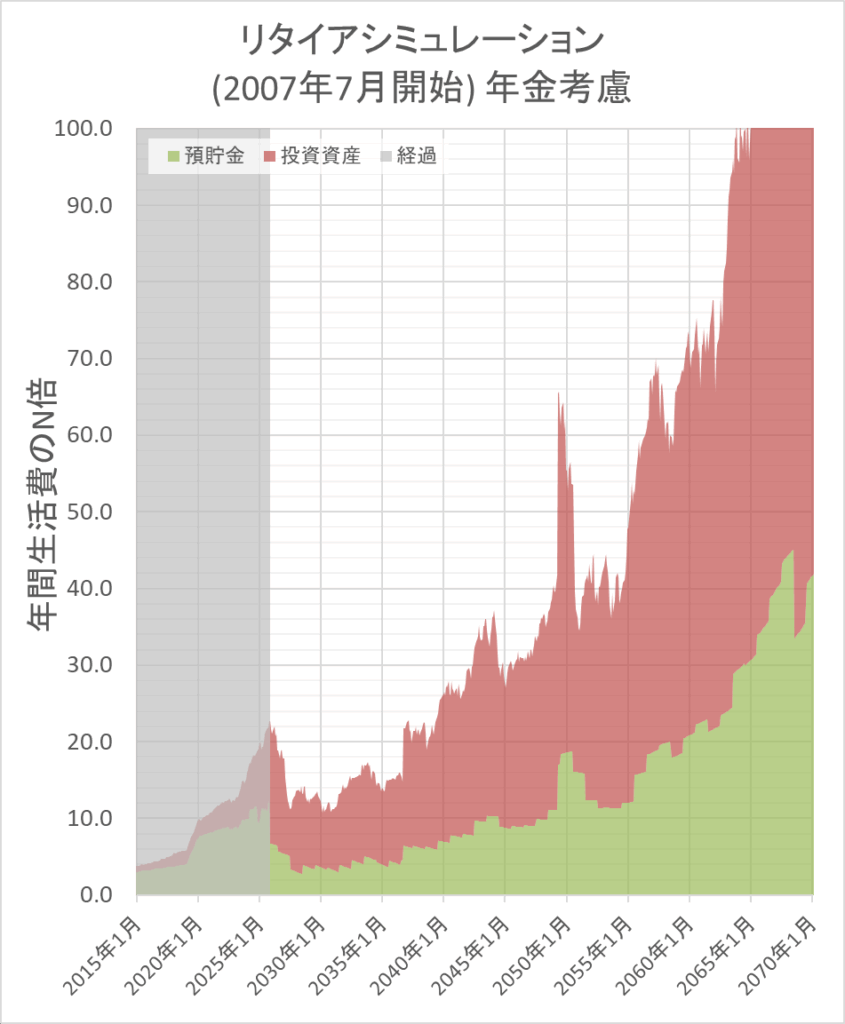

もはや必要はありませんが、年金を考慮したシミュレーション結果は以下です。年金受給までに世界恐慌でも起きなければ何も問題なしです。起きなければ・・・(フラグ。

おわり

2025年10月は、高市さんのおかげで、資産爆増しました!引退が近づいていますw

それでは!(´ー`)ノシ