リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

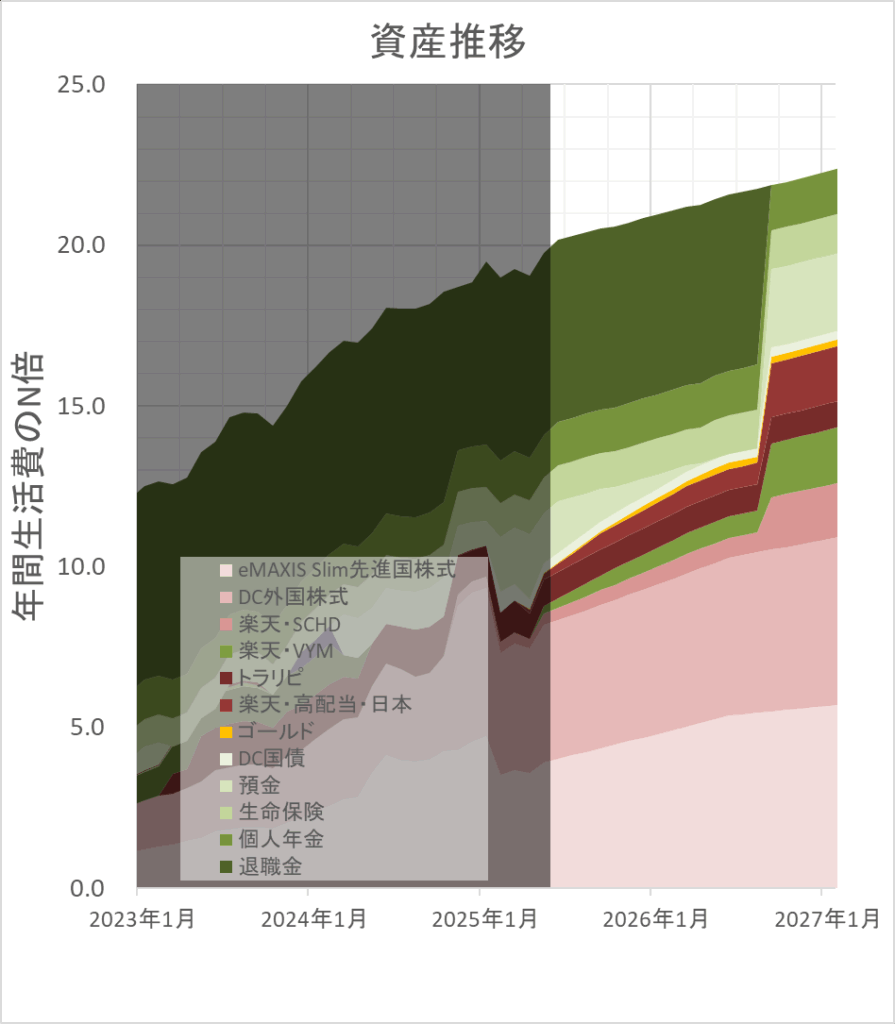

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。

年間生活費の19.7倍→19.2倍→19.5倍→19.2倍→20.0倍となっています。あと5.0年分の資産が必要です。

株価は年初くらいまで戻ってきました。おかげさまで年間生活費の20倍の資産になりました。

FIREの目安と言われる25倍の資産まで、あと3年半と言ったところです。シミュレーションによると、株価の天井からのリタイアの場合、25倍の資産がないと枯渇します。トランプショックを待ってるけど、なかなか来ませんね。

アセットアロケーション

外国株式 50%、国内株式 20%、国内債券(預金含む) 30%のアセットアロケーションとしています。

リスク比率 70%、為替比率は国外50%、国内50%とバランスが良いです。

外国株式は、「MSCIコクサイ」、「ダウ・ジョーンズ米国配当100インデックス」 、「FTSEハイディビデンド・イールド・インデックス」です。

商品名で言うと、「eMAXIS Slim先進国株式」、「楽天・米国高配当株式インデックス・ファンド(楽天VYM)」、「楽天・高配当株式・米国ファンド(楽天SCHD)」です。

国内株式は、「ダウ・ジョーンズ日本配当100インデックス」、商品名「楽天・高配当株式・日本ファンド」です。

国内債券は、「銀行預金」と「DLIBJ公社債オープン(短期コース)」です。2025年6月から始まった「楽天マネーファンド」のほうが良いのですが、変換の手間が大きいです。

| クラス | アセットアロケーション | 引退時ポートフォリオの想定 |

| 外国株式 | 50% | (NISA)eMAXISSlim先進国株式 (DC)三井住友・DC外国株式 (特定)楽天・高配当・米国 |

| 外国債券 | 0% | なし |

| 国内株式 | 20% | (特定)楽天・高配当・日本 |

| 国内債券 | 30% | 銀行預金 DLIBJ公社債オープン(短期コース) 金 (個人年金)たのしみ一番 (終身保険)つづけとく終身保険 |

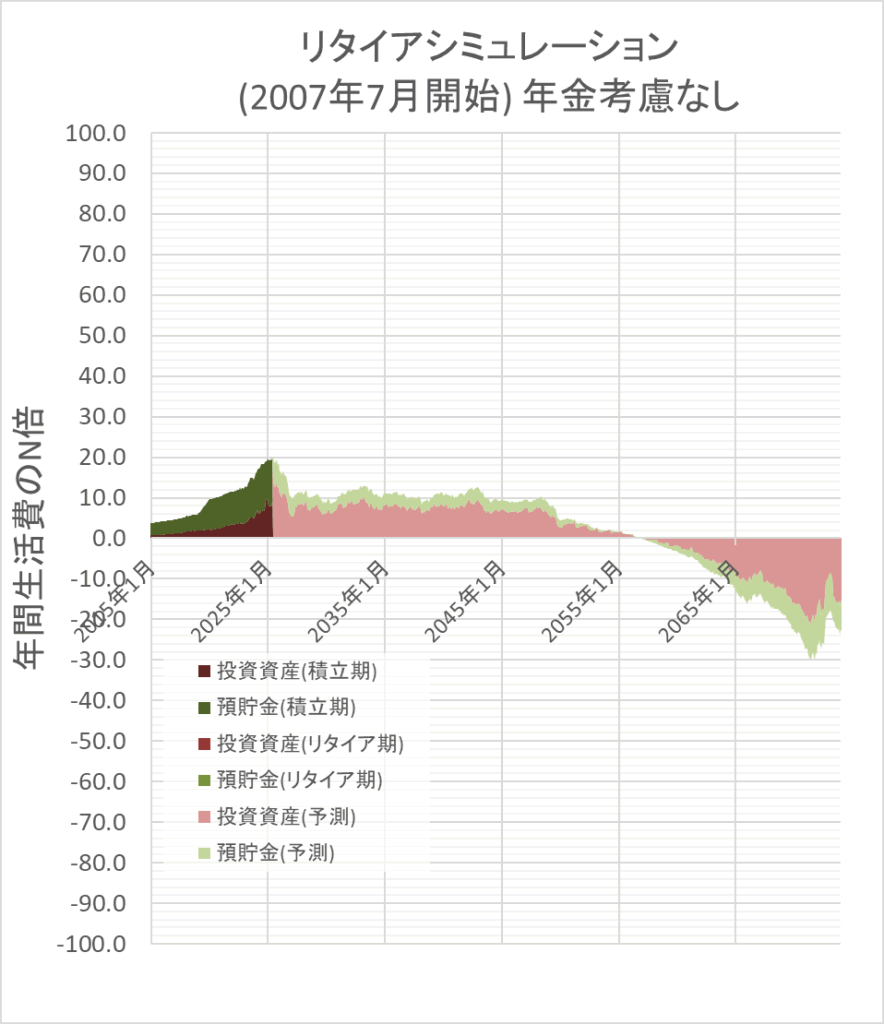

リタイアシミュレーション(年金なし)

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を70%にリバランス、運用利回りはシミュレーション結果が最悪となるリーマンショック時を始まりとしています。

アラフィフで年間生活費の20.0倍の資産で引退した場合、年金を考慮しないと、30年後に資金が枯渇するようです。

先月から1か月で5年も改善しています。うれしいですね。

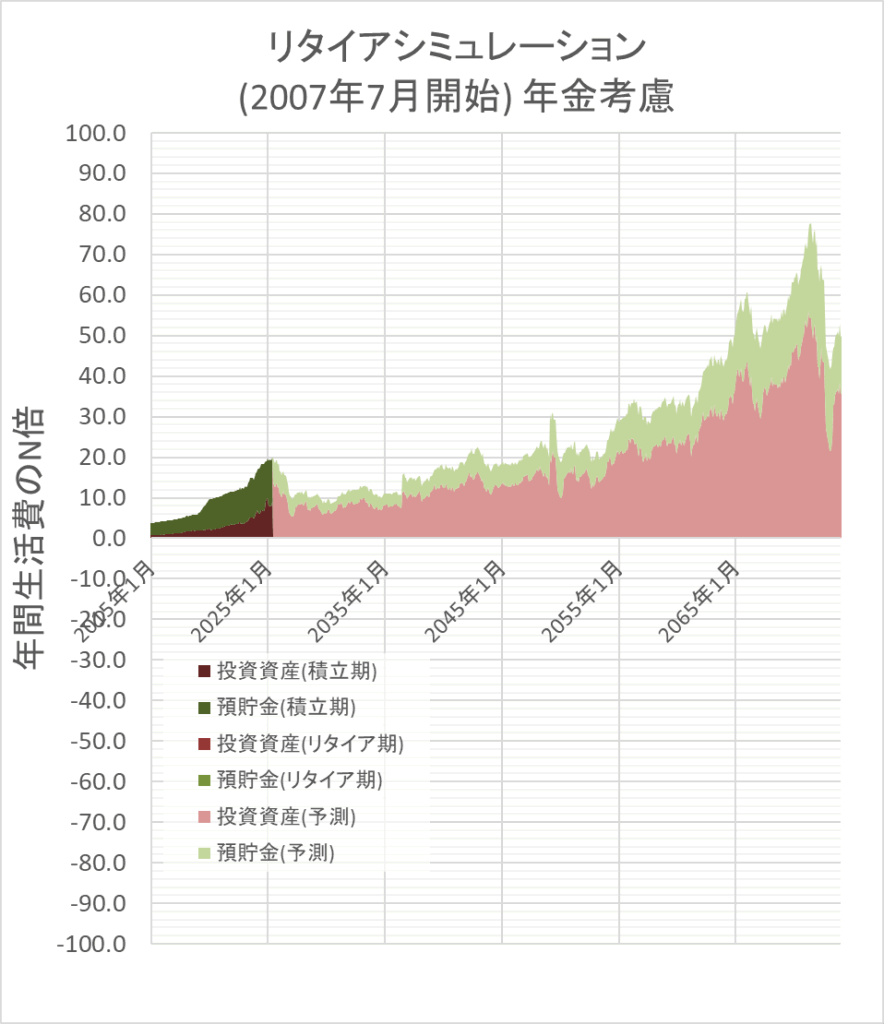

リタイアシミュレーション(年金あり)

年金受給まで10年程度で、年金受給を考慮すると、100歳まで資産は枯渇しません。リーマンショック程度の下落であれば、現時点で引退しても何とかなります。年金を信用できるか怪しいので、多少余裕を持ちたいです。

年金はひとにより想定が異なりますが、おおよそ生活費の1/3を年金でまかなう想定でのシミュレーションになっています。

生涯生活費が1か月減り、さらにさらに余裕が出ています。しかし、DC年金の比率が22%もあるので、60歳までの現金が足りるか心配なところです・・・。こんな過剰に心配していたら、リタイアできませんね(笑)

おわり

2025年5月は、株価が戻ってくれました!年の後半は下げが来ると思っているので、余力も少しは残しておきたいところです。

それでは!(´ー`)ノシ