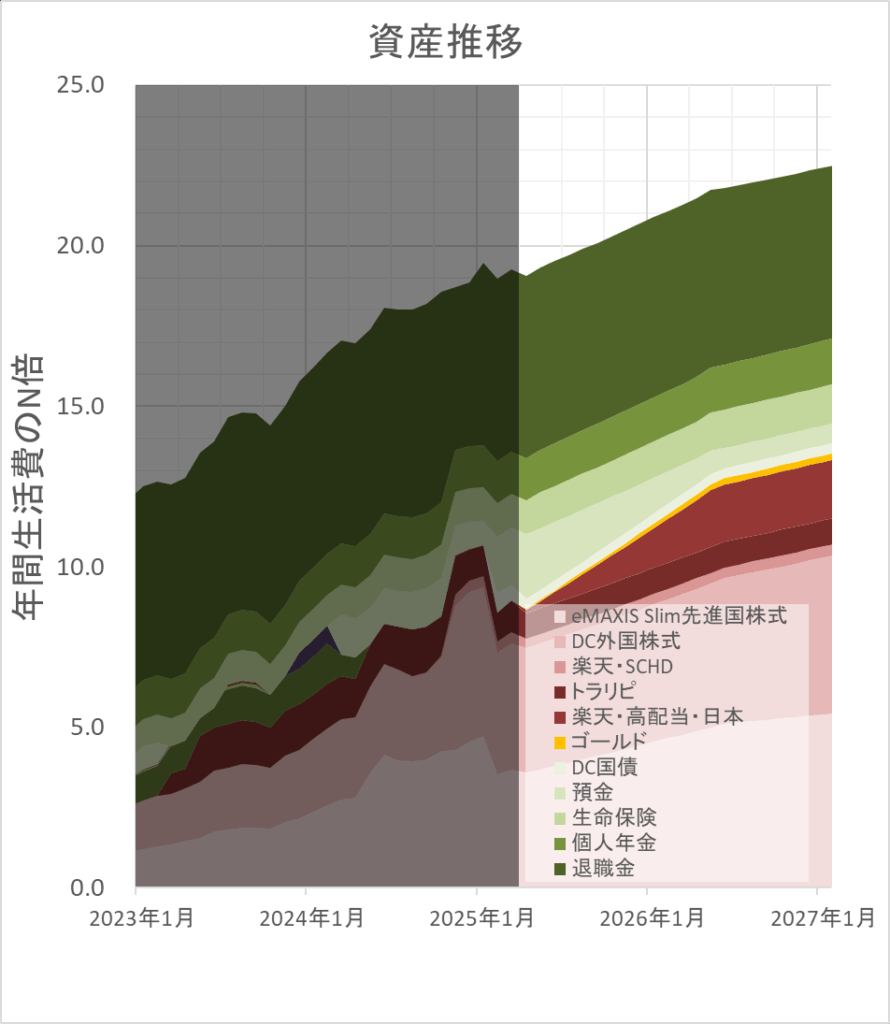

リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。

年間生活費の19.7倍→19.2倍→19.5倍→19.2倍となっています。あと5.8年分の資産が必要です。

退職金見込みを見直したので、少し資産額が変わりました。給与収入があるにもかかわらず横這いです。

FIREの目安と言われる25倍の資産まで、あと4年です。シミュレーションによると、株価の天井からのリタイアの場合、25倍の資産がないと枯渇します。トランプショックを乗り越えてからの引退が良いでしょう。

アセットアロケーション

いままで、先進国株式 70%、国内預金 30%をアセットアロケーションとしてきました。これだと、リスク比率 70%で、為替比率が国外 70%、国内30%となります。

現状の資産規模だと、リスク比率50%だとシミュレーション上は破綻します。そのため、リスク比率は 70%としています。

これで良いと考えていましたが、トランプショックを契機に、アセットアロケーションの変更をします。

では、どうするか。外国株式 50%、国内株式 20%、国内債券(預金含む) 30%とします。リスク比率 70%、為替比率は国外50%、国内50%とバランスが良いですね。

先進国株式は、NISAの拠出限度までとします。DC外国株式は60歳~65歳で受け取る想定です。

残りを米国高配当インデックスに入れ込みます。「ダウ・ジョーンズ米国配当100インデックス」 、商品名「楽天・高配当株式・米国ファンド(四半期決算型)」、いわゆる「楽天SCHD」です。分配金のみで行けるなら良し。だめなら取り崩しと併用です。

外国債券はいらんかなと思ってます。株でいい。

国内株式は、国内にも頑張ってもらわないと社会システム的に困るのと、国外もそうそう信用ならないので分散したいということもあり、20%取りました。TOPIXでも良いですが、値動きがマイルドになることを期待して、「ダウ・ジョーンズ日本配当100インデックス」に入れます。商品名だと、「楽天・高配当株式・日本ファンド(四半期決算型)」です。

国内債券は、ペイオフがなければ、銀行預金でも良いと思っています。もちろん、生国債が一番ですが、売買が面倒です。国債の投信だと下落していくし。良いのないかと探していたら、「DLIBJ公社債オープン(短期コース)」が基準価額も維持していたので選んでます。

個人年金は、一時金受け取りにする予定です。受け取り総額は、9%くらい減りますが、利回り4%の投資なら10年後に10%加算して回収できるでしょう。

終身保険は手を付けない想定です。相続時に多少なりとも、節税できればと思っています。

話をまとめると、以下の表のとおりになります。赤文字は60歳で売却する資産です。

資産が足りなくならなければNISAには手を付けないでしょう。一番、伸びるものを非課税にしたい。

| クラス | アセットアロケーション | 引退時ポートフォリオの想定 |

| 外国株式 | 50% | (NISA)eMaxisSlim先進国株式 (DC)三井住友・DC外国株式 (特定)楽天・高配当・米国 |

| 外国債券 | 0% | なし |

| 国内株式 | 20% | (特定)楽天・高配当・日本 |

| 国内債券 | 30% | 銀行預金 DLIBJ公社債オープン(短期コース) 金 (個人年金)たのしみ一番 (終身保険)つづけとく終身保険 |

リタイアシミュレーション(年金なし)

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を70%にリバランス、運用利回りはリーマンショック時の最悪期を始まりとしています。

年間生活費の19.2倍の資産で引退した場合、年金を考慮しないと、25年後に資金が枯渇します。

リタイアシミュレーション(年金あり)

年金受給まで10年程度で、年金受給を考慮すると、100歳まで資産は枯渇しません。リーマンショック程度の下落であれば、現時点で引退しても何とかなると思います。年金を信用できるか怪しいので、多少余裕を持ちたいです。

年金はひとにより想定が異なりますが、おおよそ生活費の1/3を年金でまかなう想定でのシミュレーションになっています。

生涯生活費が1か月減りましたので、先月よりも若干余裕が出ている気はします。しかし、FIRE後におよそ半減する恐怖に耐えられるのかという心配はありますね。

おわり

2025年は、順調に資産が減っています。暴落とならずとも、ヨコヨコによる溜めはあるでしょうね。

FIREしづらいですが、最後は勢いで行くしかないですね!

それでは!(´ー`)ノシ