子供のいるひとは教育費を準備しますよね。ずぼら家でも準備しています。

いや、うちの女帝は考えていませんね。変なところに細かいのに家計はザルです。

私以上(´_ゝ`)サスガ!

一番お金のかかる大学資金をターゲットに準備

そのようなわけで、2子の誕生を契機に預金+生命保険(円貨、利回り1.85%)で、ひとり600万円、合計1200万円を目途に準備することにしたわけです。生命保険は1300万円くらいにして、お亡くなりになったら一発クリアみたいな感じです。

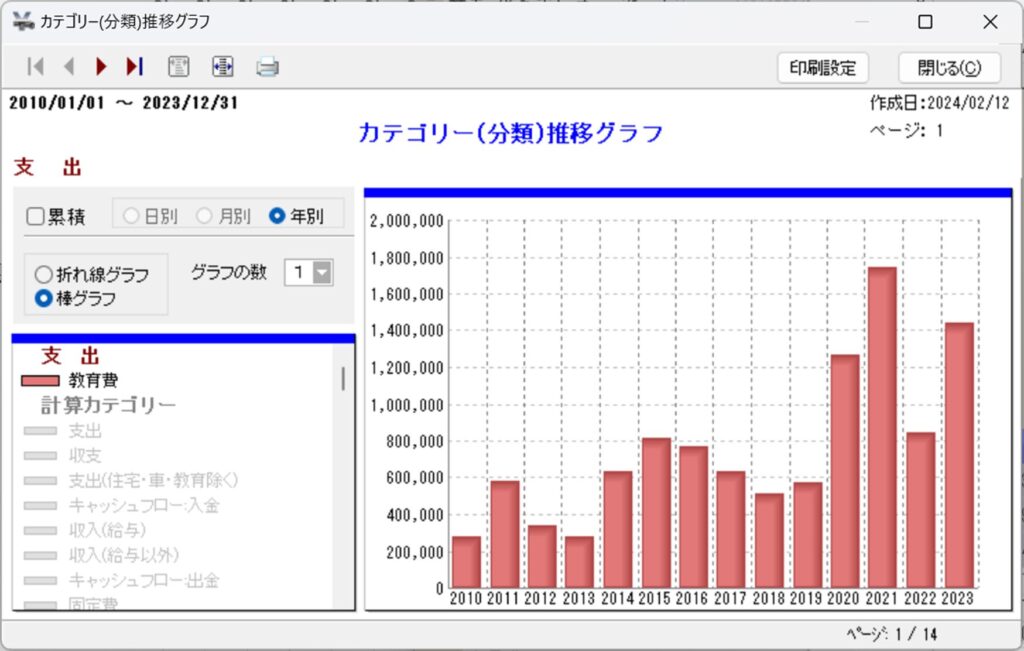

参考にずぼら家の教育費をさらしておきます。

見事に中学の時期から爆上がりしています。(ノД`)・゜・。

2人とも私立中学に通っても良いように考えているので、ここから10年は毎年200万円くらいかかる想定です。あと2000万円です。一時的出費+大学費用以外は普段の収入から支払い。

頑張って国立行ってくれ!(*´Д`)タノムデ

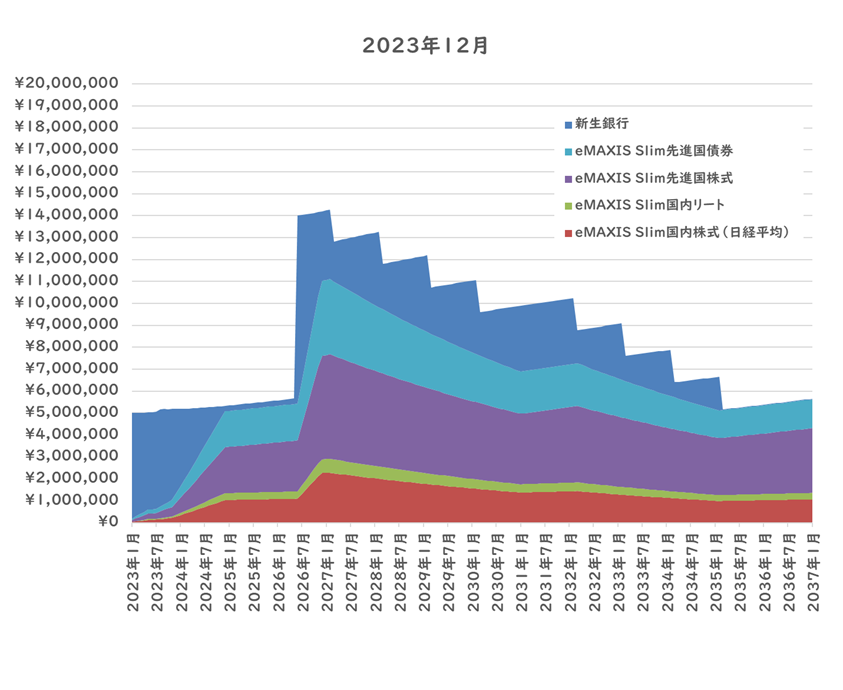

教育資産状況

教育費の状況はというと、ようやく、1200万円が溜まる目途が立ちました。

幸い、別の資産も溜まっているので、教育資金も運用に回しても良いだろうと判断しました。

ポートフォリオは効率的フロンティアに近いところになるようにしたつもりです。

それが以下のグラフ。追加入金は無し。2023年12月の実績までです。

ここで、ふと思ったわけです。取り崩すの超メンドクサイ!(/・ω・)/

セル(売り)リバランスとか面倒すぎて失神してしまうかも。

バランスファンドでシンプルに

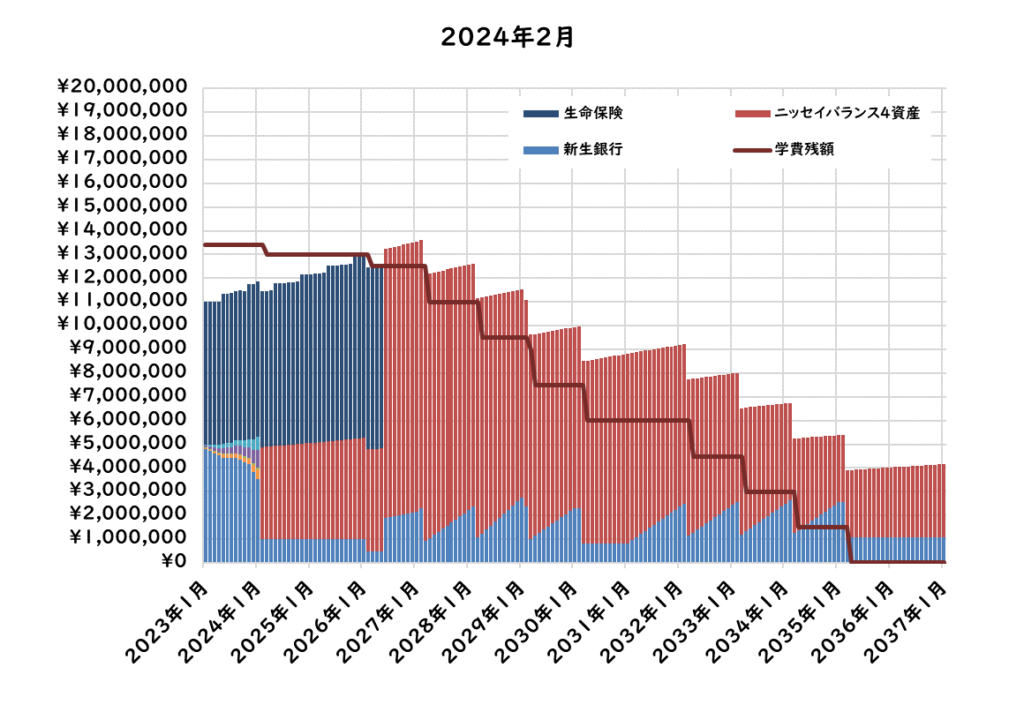

そこで「ニッセイ・インデックスバランスファンド(4資産均等型)」の登場です!

そもそも私は、メインの投資も、これひとつで良いと思っているくらいです。

ただ、新NISAにバランスファンドを持ってくるのは節税の観点から勿体ないと思っています。

また、資産規模が大きくなると債券の規模が大きくなりすぎるのが懸念でした。

ですが、教育資金はそこまで資産規模が大きくないし、新NISAも関係ないので問題なし!

なるべく手間をかけずに取り崩しも簡単にできるので、良いのではなかろうか!!!

銀行口座に100万円くらい残るように取り崩すのみです。

取り崩す比率とかも気にする必要はありません。

見直した結果が以下のグラフ。

生命保険は低解約返戻型なので、満期まで持つ必要あります。満期にバランスファンドに振り替えます。

超シンプルじゃないですか?バランスファンドなので、現金も最小限で良し。

投資配分が目的と合っているなら、バランスファンドはずぼらの神だな。

※本当の暴落時は債券も落ちまくりますのでご注意を。25%は国内債券だから平気かな。

おわり!

複数資産の取り崩しは面倒!想像するだけで、超面倒!蕁麻疹出そう。

その他資産の状況によってはリスクの取りすぎになるので、気を付けましょう。

(´_ゝ`)ボウラク クルヨ! ( ;∀;)ピエン