年金の繰り上げ・繰り下げ論争

「政府が繰り下げ推奨だから繰り上げ一択だろ」、「そんなに長生きしないから繰り上げするよ」、「長生きリスクの保険だから繰り下げする」、さまざまな意見がありますね。

個人的には、長生きリスクの保険であるという意見に賛成です。ですが、「長生きリスクの対策=繰り下げ」ではないです。

どちらが良いということはなく、個人が納得する金額を受け取れるように繰り上げ・繰り下げをするだけです。

モデルケース(正社員共働き)

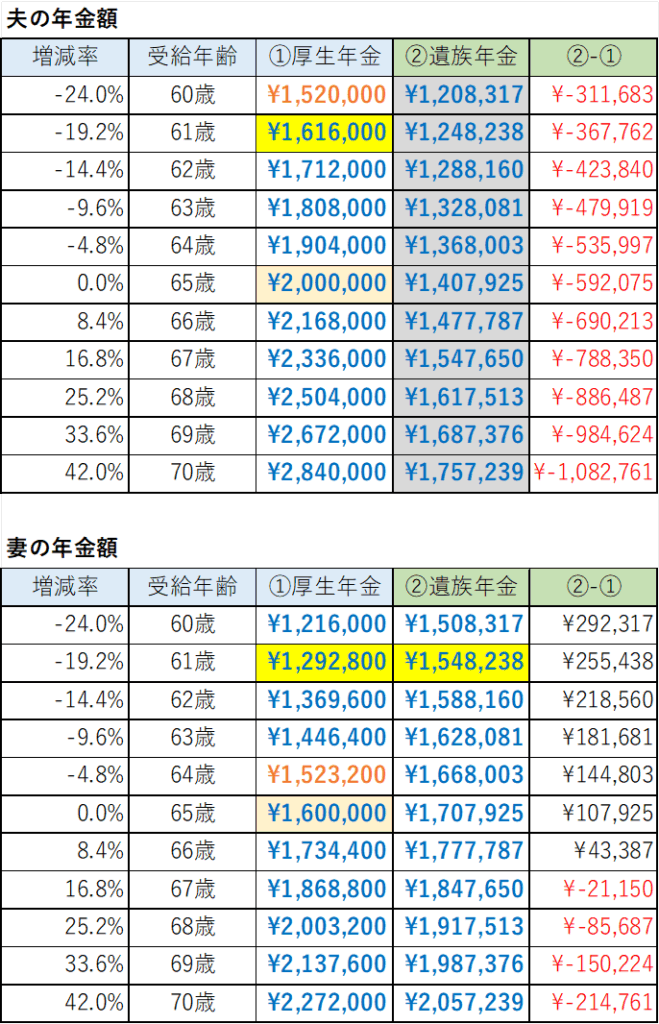

夫の年金が65歳時点で200万円、妻の年金が65歳時点で160万円のケースです。合計 360万円ですから、不自由なく暮らせます。

繰り上げ、繰り下げすると、厚生年金額が増減します。正確に言うと国民年金分に当たる「老齢基礎年金」、厚生年金分に当たる「老齢厚生年金」に分かれています。

繰り下げは、老齢基礎年金と老齢厚生年金を別々に繰り下げることができますが、繰り上げは違います。

繰り上げは、老齢基礎年金と老齢厚生年金とも同じ期間を繰り上げる必要があります。(´_ゝ`)イミフ

遺族年金は、ややこしいですが、単純に言えば、老齢基礎年金は「本人のもの」、老齢厚生年金は「本人のもの」と「配偶者の老齢厚生年金の3/4」の大きいほうの金額、を受給できます。

つまり、厚生年金が多いほうのひと、このケースだと夫は遺族年金がもらえません。夫婦で同額のケースだとどちらももらえないということになります。

基準となる年金は、配偶者が繰り上げしようが繰り下げしようが、65歳時点の受給額をもとに計算されます。

遺族年金は、65歳時の年金額を基準に計算されるということなので、夫が繰り上げしても、妻の遺族年金には影響がありません。これは助かりますね。

例えば、妻も61歳で繰り上げ受給したら129万円に減額されますが、遺族年金は154万円と、65歳受け取りに近い金額になります。ひとり暮らしでこの受給額で良いなら、繰り上げしても心配ないです。二人だと夫分あるので余裕でしょう。

夫も妻も、ひとりになったときに160万円と同じくらいあり、最低限の生活はできるでしょうから、繰り上げしても心配ないです。より安心するために、DC年金も確認します。

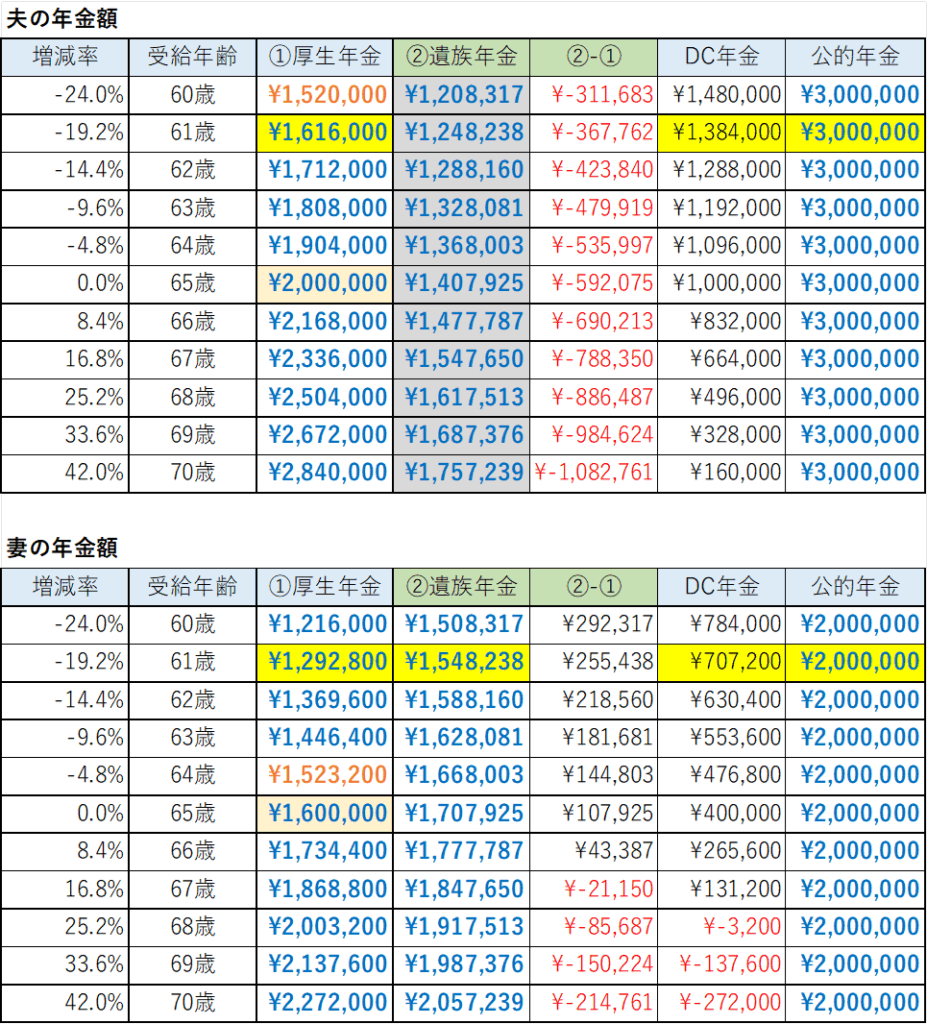

DC年金(企業型確定拠出年金、iDeCo)の併給

DC年金は一時金受け取りと、年金受け取りが可能です。年金受け取りの場合は、公的年金扱いになります。

年金で受け取ることを考える場合、厚生年金との合計で検討します。

そこそこの高給取りの夫婦の事例なので、生活費もそこそこ高く、夫300万円、妻200万円の合計500万円の年金と想定しました。

年齢に意味はないですが、61歳で受給開始する場合、DC年金で夫は138万円、妻は70万円を受給する必要があるとわかります。

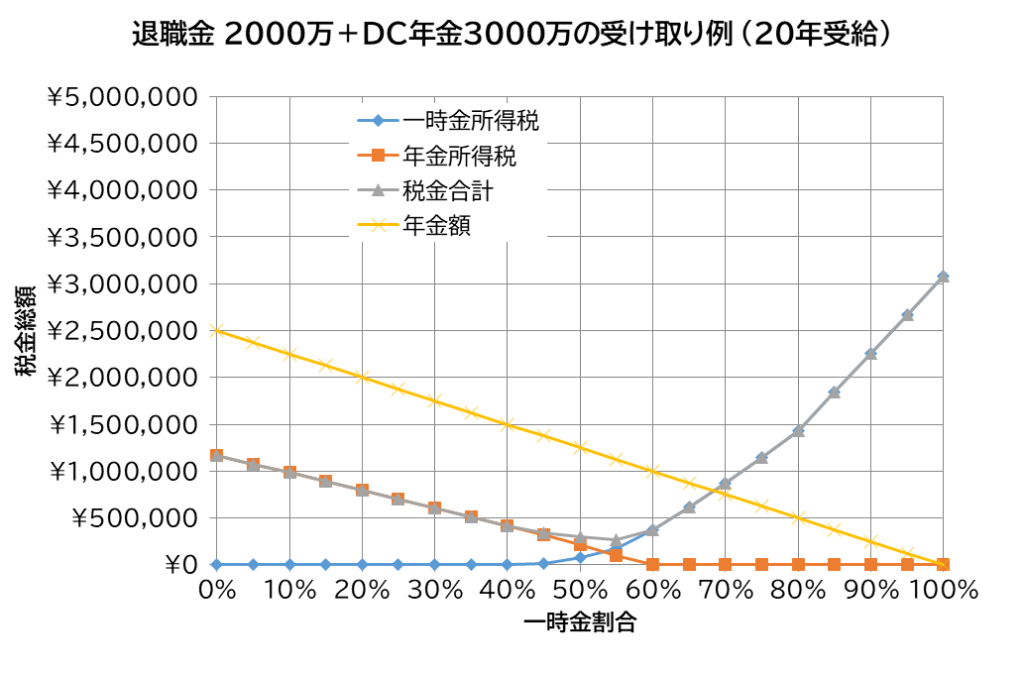

DC年金 夫のケース

次にDC年金のほうを見てみましょう。まず、夫のほう。少し高額にも見えますが、そこそこの高給取りの方はこの程度になってもおかしくないです。若いうちから始めたひとはDC年金3000万円以上は無理なく到達しそうです。

138万円のDC年金受給が必要でしたから、半分を一時金で受け取り、半分を年金にするのがちょうどよさそうです。

※運用を想定していないので、ただの取り崩し想定です。一部、運用するなら、もう少し余裕がでます。

支払う税金も少なくて済みそうですね。81歳までは、年金のみで悠々自適です。その後に長生きしても、年金のみでも足りると思いますし、NISAを20年放置してあるでしょうから、それを使えば余裕です。

60歳時点でNISA 1800万円だと、20年後に3%運用で3300万円。100歳までの20年受け取りで、165万の年金となり、81歳までと変わらない金額が使えます。

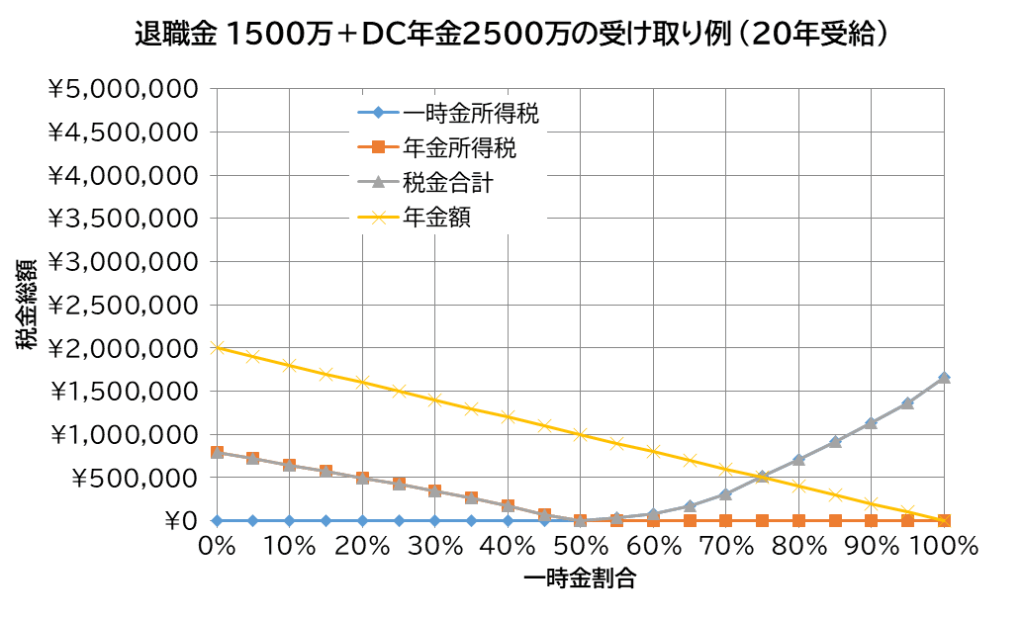

DC年金 妻のケース

妻は70万円でよかったので、一時金60%、年金40%くらいでよさそうです。一番、税金の安い50%にしても良いですね。

おわり

高級取りの例でしたが、必要な金額をベースに考えるとは、通常の保険に加入検討するときと変わりありません。

どういった生活をしたいのか、不足する場合に生活レベルを落とすのか、働く期間を長く取るのかを考えて、受給年齢を考えましょう。

国民年金のみのひとは、若いうちから国民年金基金とiDeCoにバランスよく入っておくべきです。

資産も少なく、いまさらなひとは、長く働いて繰り下げするしかないですが、どこまで働けばよいか確認してみましょう!

それでは!