繰り上げするべき(資産運用5%前提)

65歳とかまで働きたいひと以外は繰り上げするべきです。本当でしょうか?一緒に見ていきましょう!

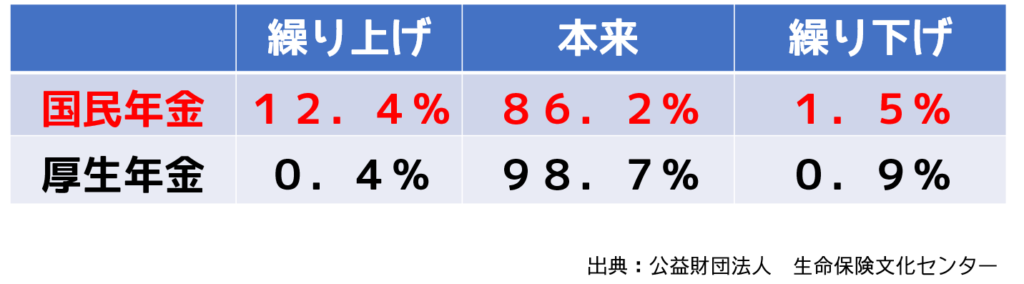

繰り上げ・繰り下げしている割合

繰り上げしているひとたち

国民年金で12.4%です。あまりいないですね。

やはり繰り上げは損だと思っているのでしょうか?国民年金は80万円くらいなので、これだけで暮らすことは難しいです。結論と矛盾して申し訳ありませんが、私なら120万円くらいの年金になるように繰り下げして増やすと思います(/・ω・)/。だって怖いもの。

一方で、厚生年金の人は0.4%しかいません。

高年者雇用安定法の影響か、厚生年金のひとは65歳まで働くひとが多いのでしょう。ほとんどが65歳まで受給しません。確かにしっかり働く人は65歳で受給開始するのは良い選択です( `ー´)ノ。

繰り下げしている人たち

国民年金で1.5%、厚生年金で0.9%です。ほとんどいないですね。

これは75歳まで繰り下げできるようにしても増えないでしょうね。

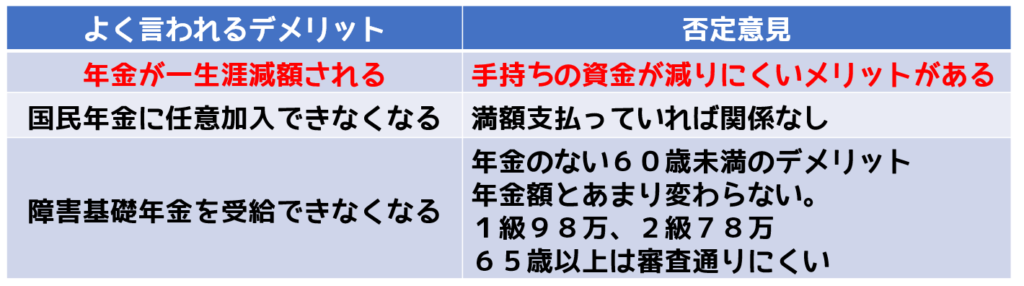

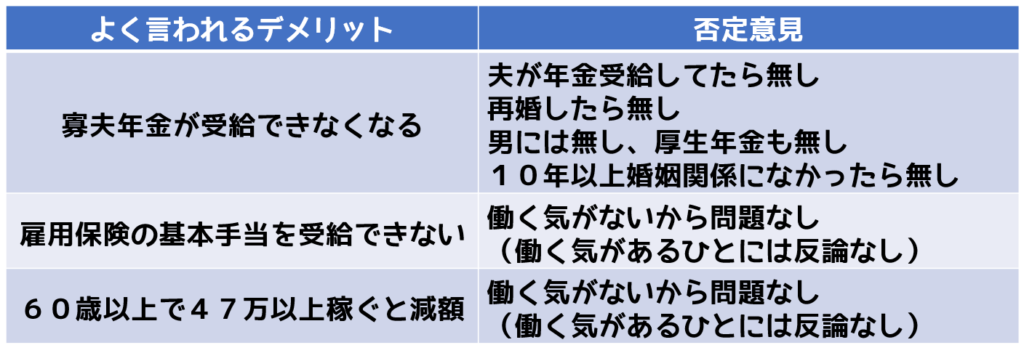

繰り上げのデメリットでよくある意見

よく言われるデメリットを、あえて否定する意見をみてみましょう。

年金が一生減額されるのはその通りですが、逆に手持ちの資金が減りにくいメリットがあるのではないでしょうか?

それ以外のデメリットは当てはまる事例が少ない気はしますが、その否定意見は以下のようになります。

年金額の増減だけを気にすればいい

ご自身が最低限やっていける年金額を確保できたら、繰り上げしてOKです。

年金額が不足していると精神的につらくなると思うので、最低限の年金額の確保をお勧めします。

何でもかんでも増やす必要はありません。暇だから働きたいという人は働いたら良いです。自由です。

繰り上げと繰り下げのどちらが良いかシミュレーション

しかし、シミュレーション上は、年金が不足していても繰り上げのほうがお得です。

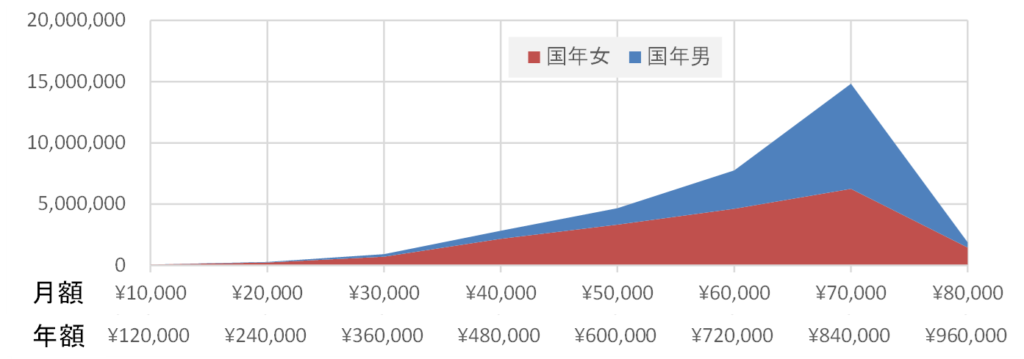

国民年金受給者数

シミュレーション条件を考えるにあたり、年金額の統計を見てみましょう。

こちら、令和2年度の統計データです。国民年金の満額だと、77万円なので、1500万人がおよそ満額を受給していることになりますね。3300万人が国民年金を受給しています。

国民年金を想定して、77万円でシミュレーションをしてみましょう。

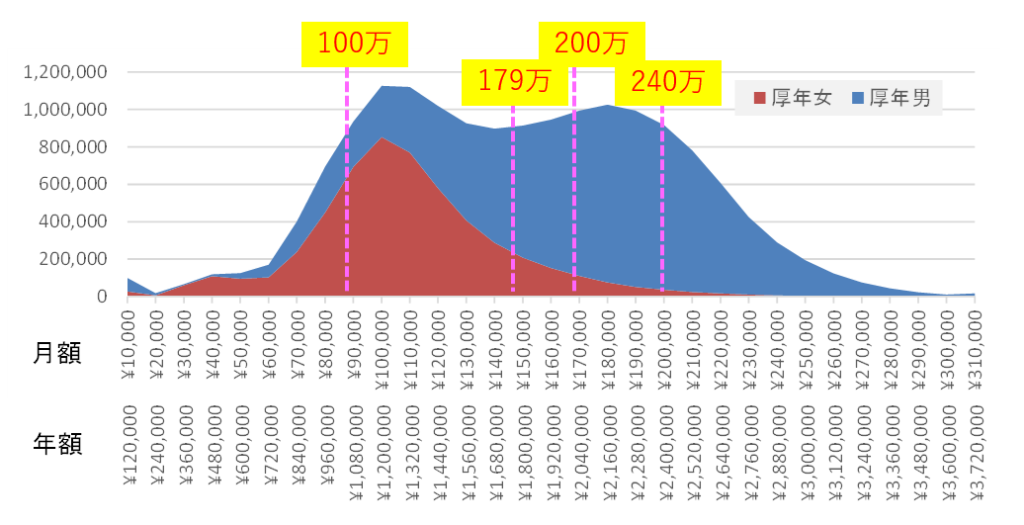

厚生年金受給者数

こちらも令和2年度の統計データです。

厚生年金受給者数は、比例報酬月額により、年金額が異なりますので、男女差が出ています。一番多い受給額は、男性204万円、女性108万円なので、共働きだと312万円となるでしょうか。

100万円から240万円の範囲が多いので、厚生年金では、240万円を想定してシミュレーションをしてみましょう。

それと、ちまたで厚生年金の平均額と言われている173万円でもシミュレーションしてみましょう。令和2年のデータから計算すると、179万円ですが、まぁいいでしょう。

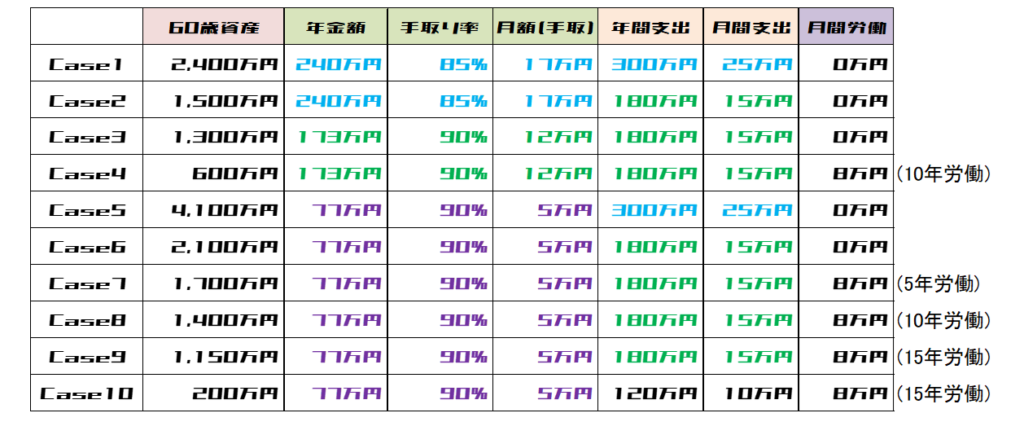

検証条件(資産は5%運用前提)

はい、眠くなりますね。飛ばしましょう(´;ω;`)ブワッ。

年金額は65歳で受給した場合の金額を書いているので、繰り上げすればこの額より減ります。

長くなるので、Case1、Case3、Case5、Case10を掲載します。残りは動画を見てね!

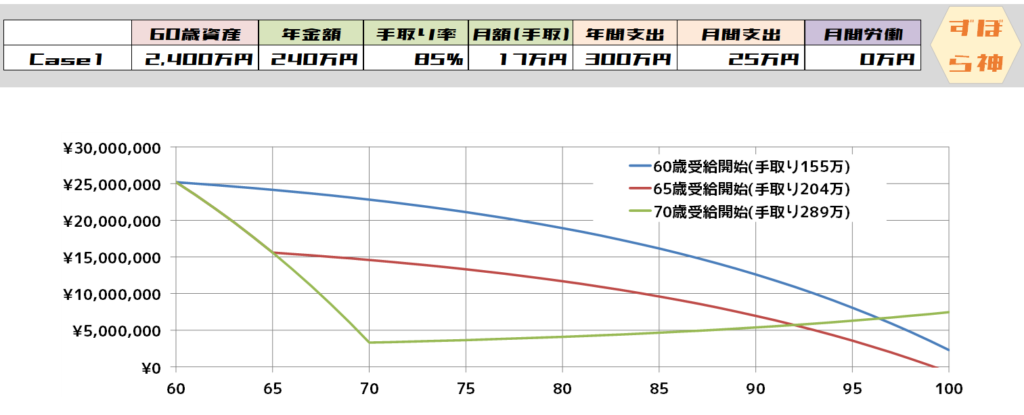

Case1

300万円の支出が可能ですから、そこそこ余裕な生活ができますね。最低限生活できる年金額を確保できているなら、資産取り崩しも我慢できるので良いですよね。

この場合、70歳受給が逆転できるのは90歳以降です。長生きしないといけませんし、70歳まで減っていく資産が恐怖なので、結局働くことになってしまいますね。繰り上げ受給が良いですね!

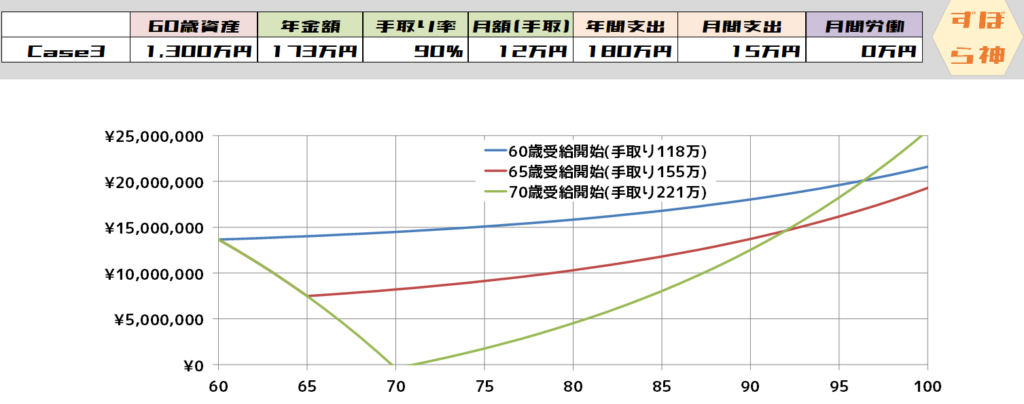

Case3

70歳で資金が尽きてしまうので、初期資産額を多くしました。

その結果、ずっと増えてく結果になってしまった(´;ω;`)ブワッ。

やはり、90歳以降での逆転なので、繰り上げが良いです。

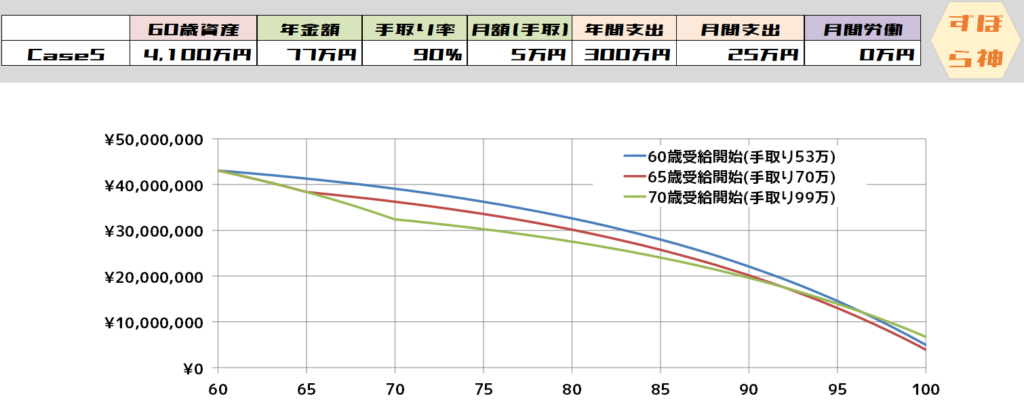

Case5

貯金は多いけど、国民年金のみという人ですね。これも繰り上げ受給したほうがお得です。

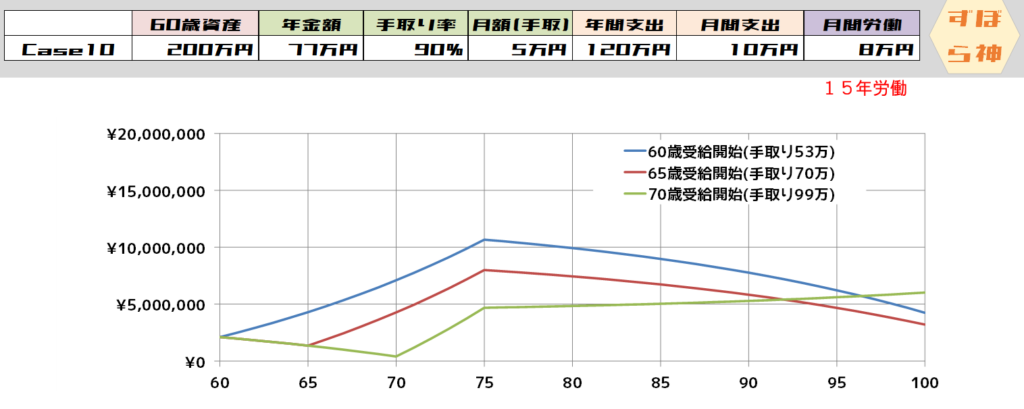

Case10

貯蓄額が少ない場合です。60歳から15年働ければ、100歳まで資産は持ちます。

この場合でも60歳受給のほうが、ほとんどの期間でお得ですね!

最後に

駄文を読んで頂き有難うございます。

参考になりましたら、いいねボタンをお願いします!いいねボタン無いけど(´;ω;`)ブワッ。