さて、FIREシミュレーションをしてみようか!

一般的なFIREシミュレーション

一般的には、年間生活費の25倍の資産を準備すればFIREとなると言われています。本当に大丈夫か、過去のデータを用いて、検証してみます。使用したデータはMSCIコクサイインデックスです。

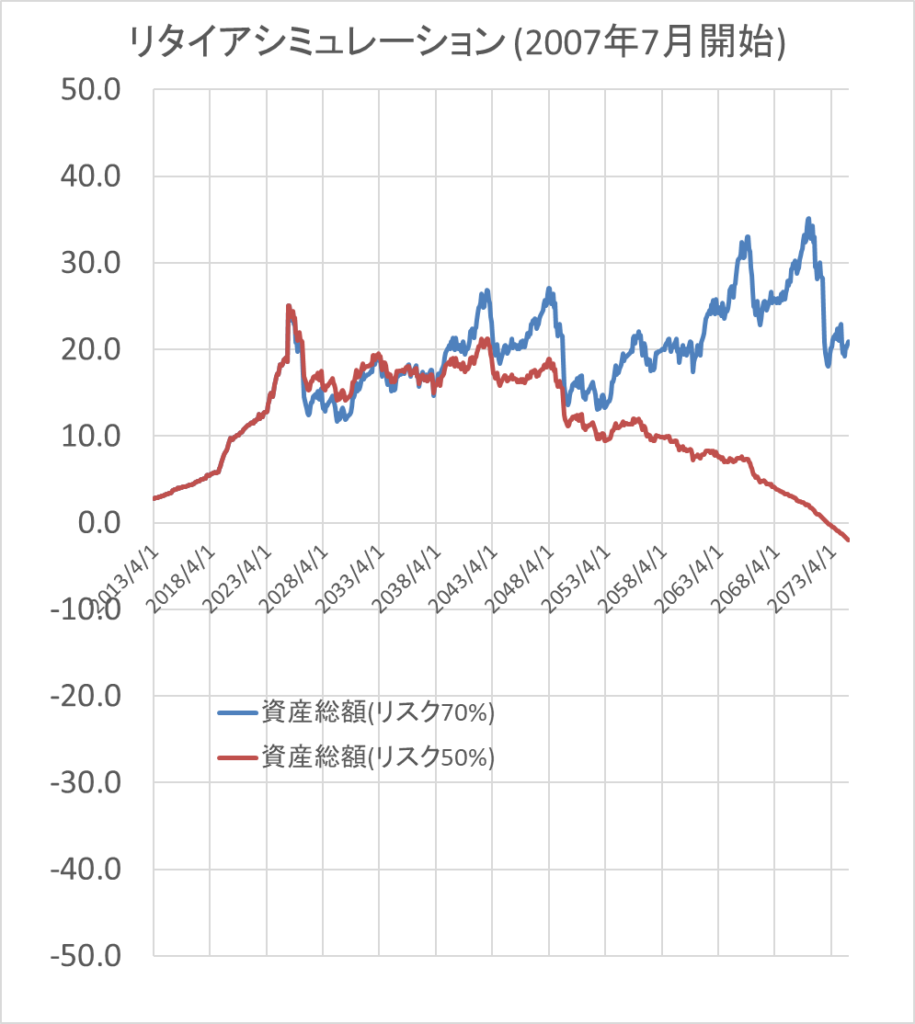

リーマンショック当時をリタイア時期にすると、一番結果が悪かったので、ここを基準とします。

リスク資産比率は、カウチポテトの50%と、自分の想定アロケーションの70%で検証しました。

70%だと資産は何とかなりますが、カウチポテトだと50年くらいで枯渇します。

現時点のFIREシミュレーション(生活費固定)

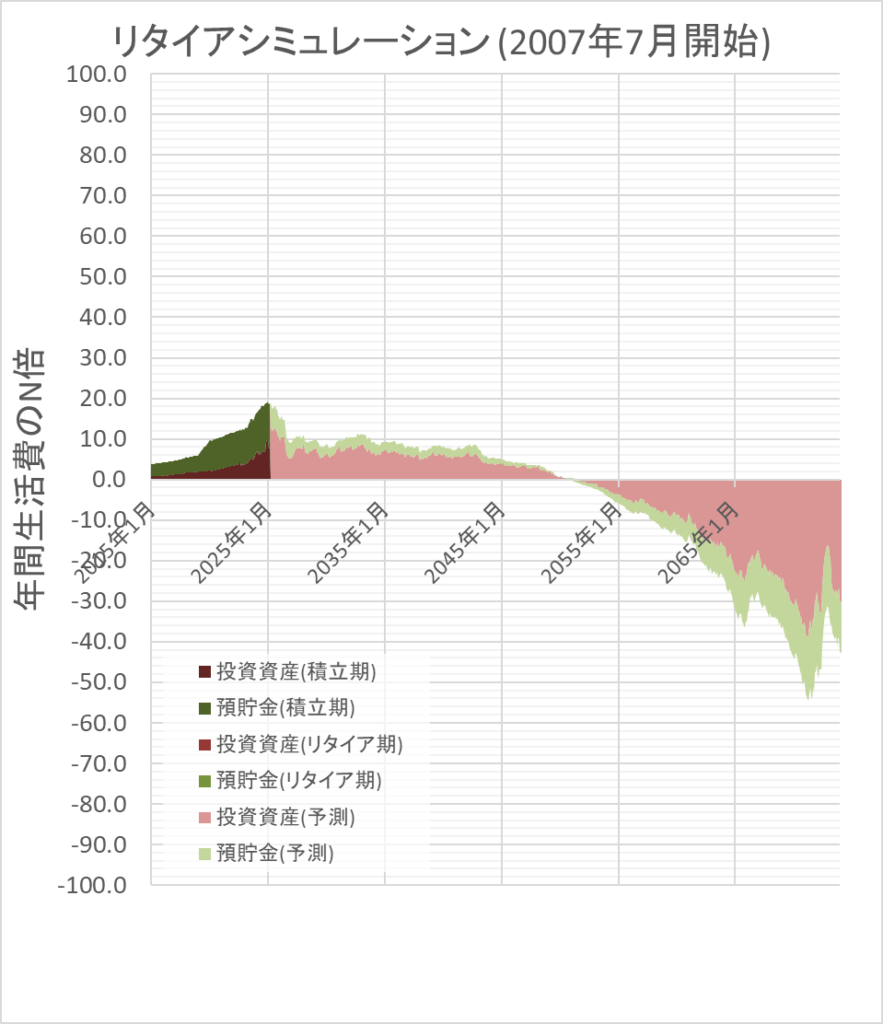

現時点で準備できている資産は、年間生活費の18.9倍です。これでリーマンショック前の高値で引退したときの結果が以下となります。リスク比率は70%とし、1年毎にリバランスしています。

残念ながら、25年くらいで枯渇しますね。(´_ゝ`)ハハハ…

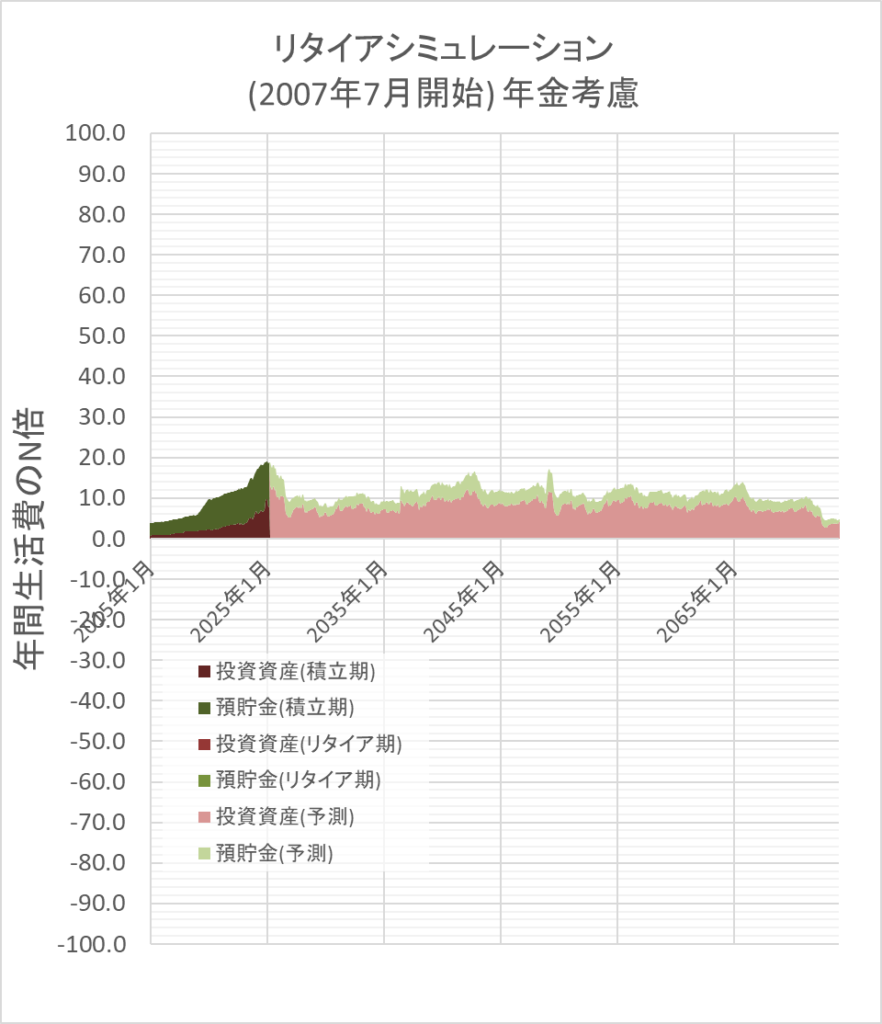

現時点のFIREシミュレーション(年金込み)

アラフィフのメリットは年金が近いこと、および生活費が少なくなることです。(´_ゝ`)ドヤ

62歳くらいで年金を月10万円受給することを考慮、75歳から生活費を3割減額しています。

もともと生活費を切り詰めていないので、3割減額でも暮らせる想定です。

これだとなんとか生活費が枯渇しない結果となります。割と厳しい条件でのシミュレーションですから何とかなりそうにも思えますね。安全サイドで終わりたいので、次にゴールを検討してみます。

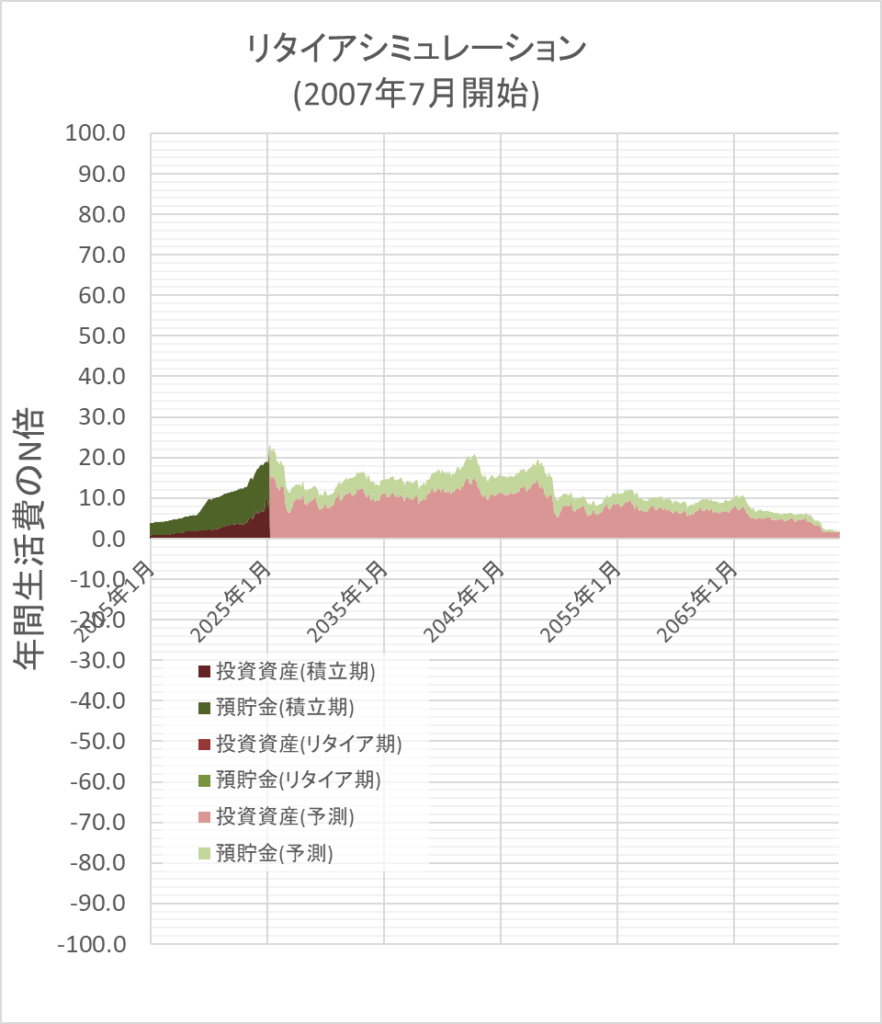

一旦の目標は、生活費固定で、年間生活費の23倍

年金を考慮せず、生活費の減額をしない前提で、過去の最悪期で資金が枯渇しないレベルを検証したところ、年間生活費の23倍であると計算されました。ここを一旦のゴールとおきます。最悪、ここに到達しなくても、かなりの確率で問題はないでしょう。

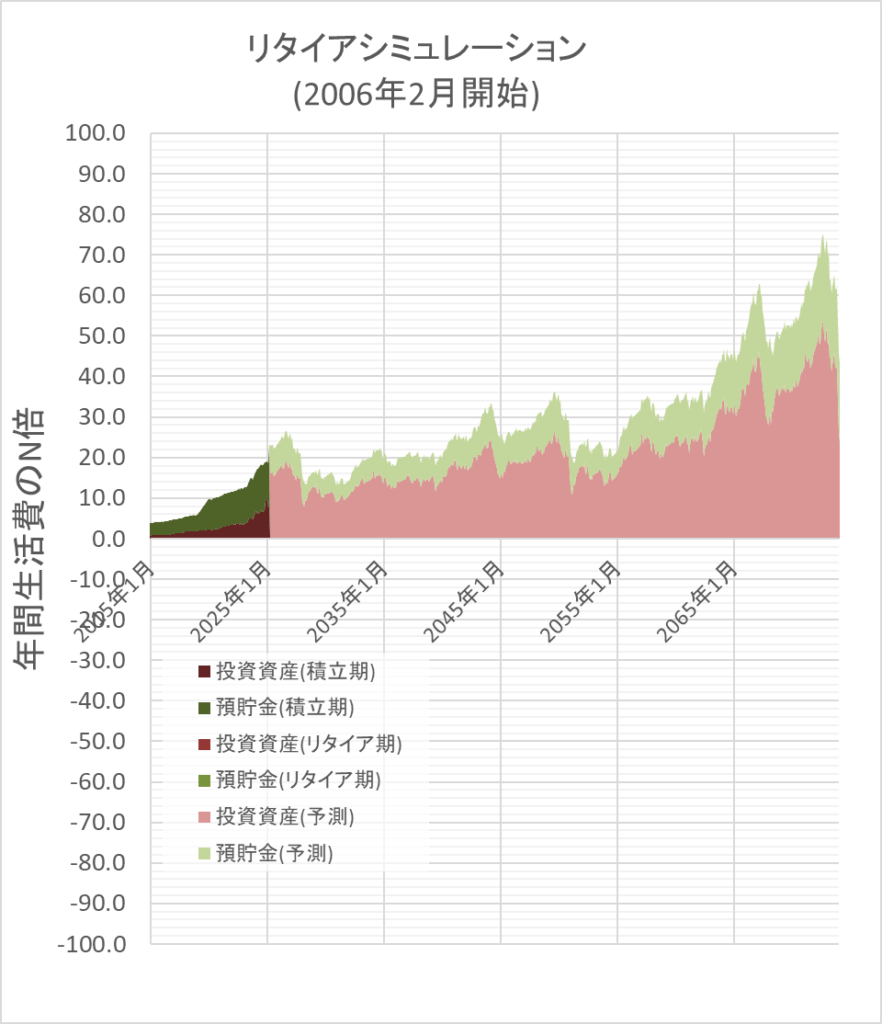

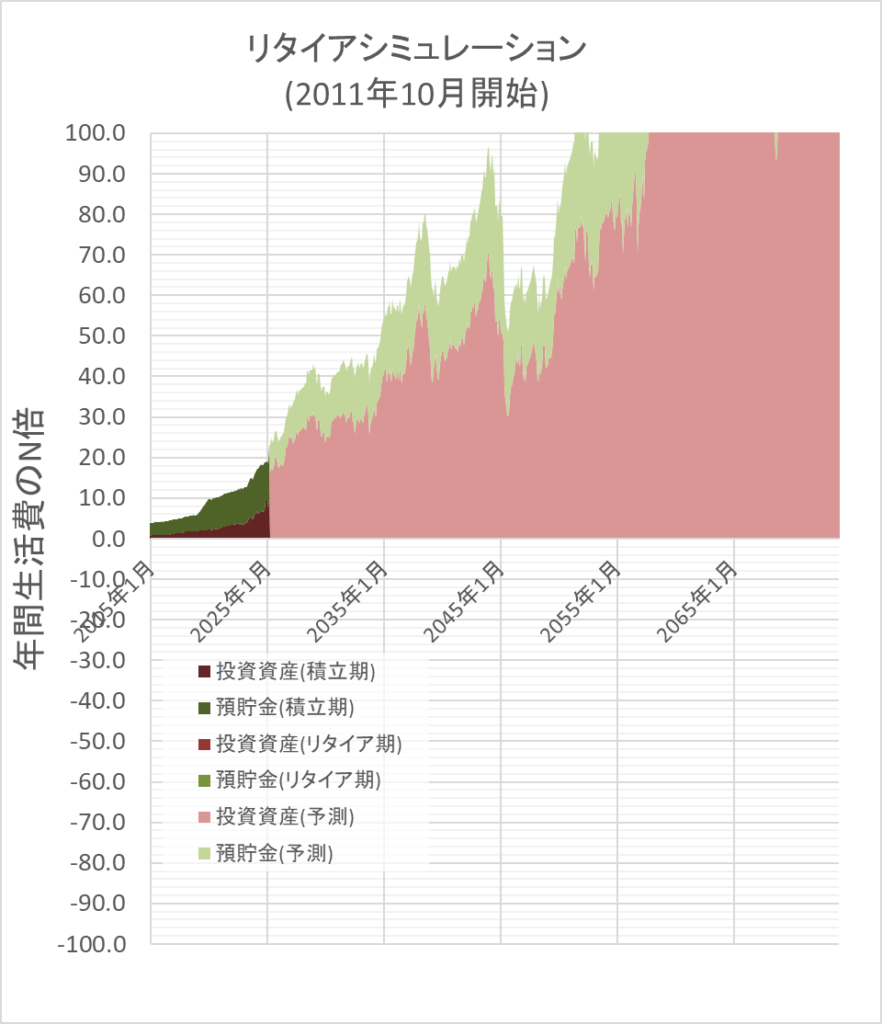

最悪期以外のシミュレーション結果

厳しい条件だけでなく、大抵は増えるので、増える条件でシミュレーションしてみると次のようになります。

リーマンショック1年前くらいかな。増えてますね。

東日本大震災後の開始です。爆増しています。大きく下げているところは、現在以降の基準価額がないところは2002年にループしているので、リーマンショック相当が起きた想定です。爆増です。

それでは!