はじめに

企業型確定拠出年金の加入者が60歳より前にリタイアする場合は、個人型確定拠出年金(iDeCo)に移管する手続きが必要です。

手続きしないとどうなるか、どのような手続きが必要かを確認しておきましょう。

移管しないとどうなる

企業型確定拠出年金の資格を喪失後、6か月以上放置すると、国民年金基金連合会に資産が自動移管されます。その際には商品は解約され現金化されます。

自動移管されたときのデメリットは以下です。

・資産の運用がされない

・管理手数料がかかる(下表)

・自動移管中は老齢給付金の受給要件となる通算加入者等期間に含まれない

運用されないことも痛いですが、老齢給付金の加入期間に含まれないのは痛いですね。

企業型確定拠出年金からiDeCoに移換

企業型確定拠出年金の加入者で、移管の手続きが必要なひとは、企業型確定拠出年金の無い企業に転職した場合、役員就任で企業型確定拠出年金の対象でなくなった場合、退職して自営業や無職となった場合、専業主婦(夫)となった場合、任意加入被保険者となった場合です。

60歳未満で早期退職し、無職となると移管が必要です。

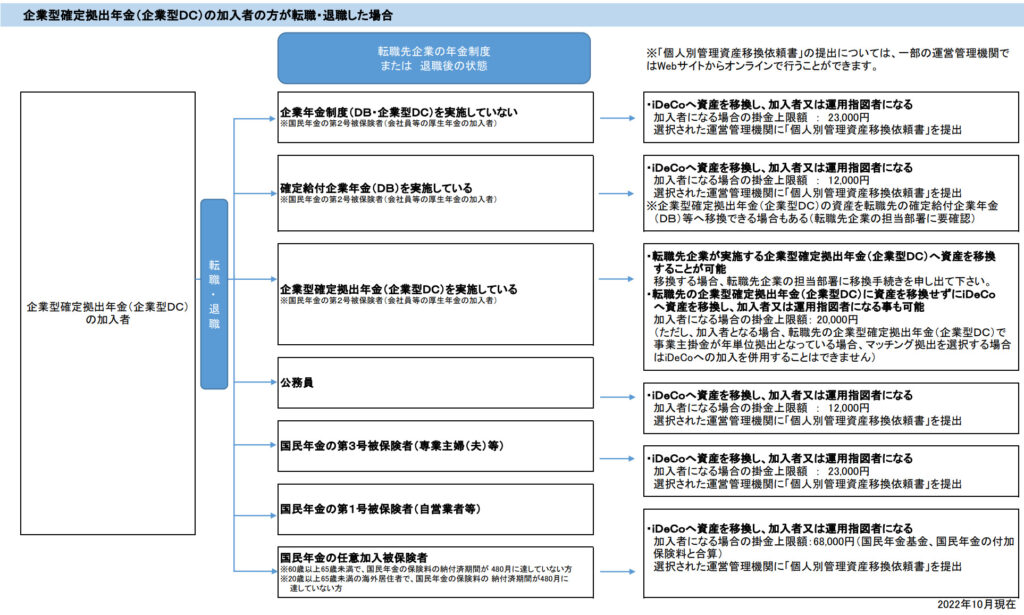

移管早見表

iDeCo公式サイトで移管早見表を公開しています。まずはこれをみて、ご自身の必要な手続きを確認してください。

企業型確定拠出年金加入者がFIREするときは、「iDeCoへ資産を移管し、加入者又は運用指図者になる」です。

加入者となる場合、掛け金上限額が68,000円です。国民年金基金とiDeCoのどちらに資産を振り向けるかは、個人の事情により異なります。フルFIREする場合は、追加資金がないので、運用するのみになるでしょう。

移管手続き

運営管理機関を選び、個人別管理資産移管依頼書を提出します。

運営管理機関は、楽天証券、SBI証券のどちらかを選べば問題ないと思います。一般的にはSBI証券のほうがオススメされています。

証券会社にログインして、iDeCoのページから加入手続きができます。

商品運用

企業型確定拠出年金から移管する際は現金化されて移管されるので、運営管理機関で扱っている商品で再度運用しましょう。

最後に

企業型確定拠出年金の移管を忘れると、運用期間が短くなって損をします。

FIREを考えているひとは、忘れずに移管しましょうね!(´ー`)オレモ

ではまた(´ー`)ノシ