年収と手取りの関係を理解しましょう。税金がどれだけ大きいかを正しく理解して、節税できるところは節税しましょう。

所得税率はある収入から一気にあがる?

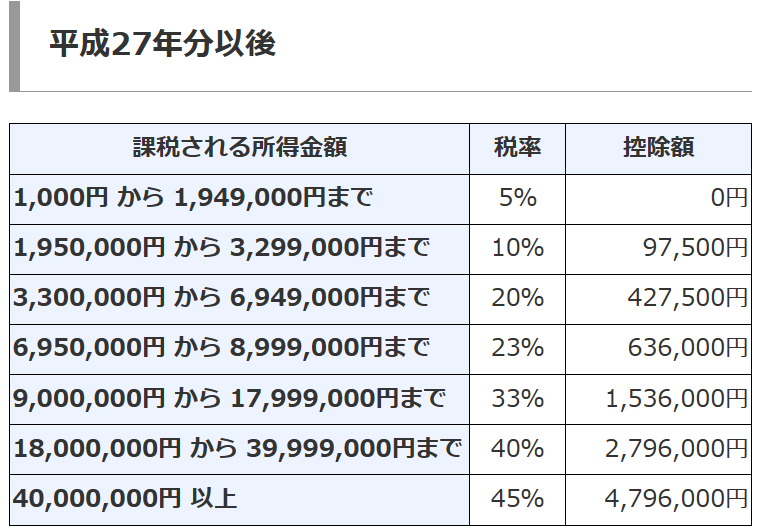

所得税率はこの表のようになっています。

げげっ!?900万円から33%じゃないか!年収上げたら損じゃないか!

そう思える表ですよね。私も「900万円の年収になったら税率33%か」と思っていました。

でも、実際は少し違います。実際の税金がどうかかっているか再確認しておきましょう。

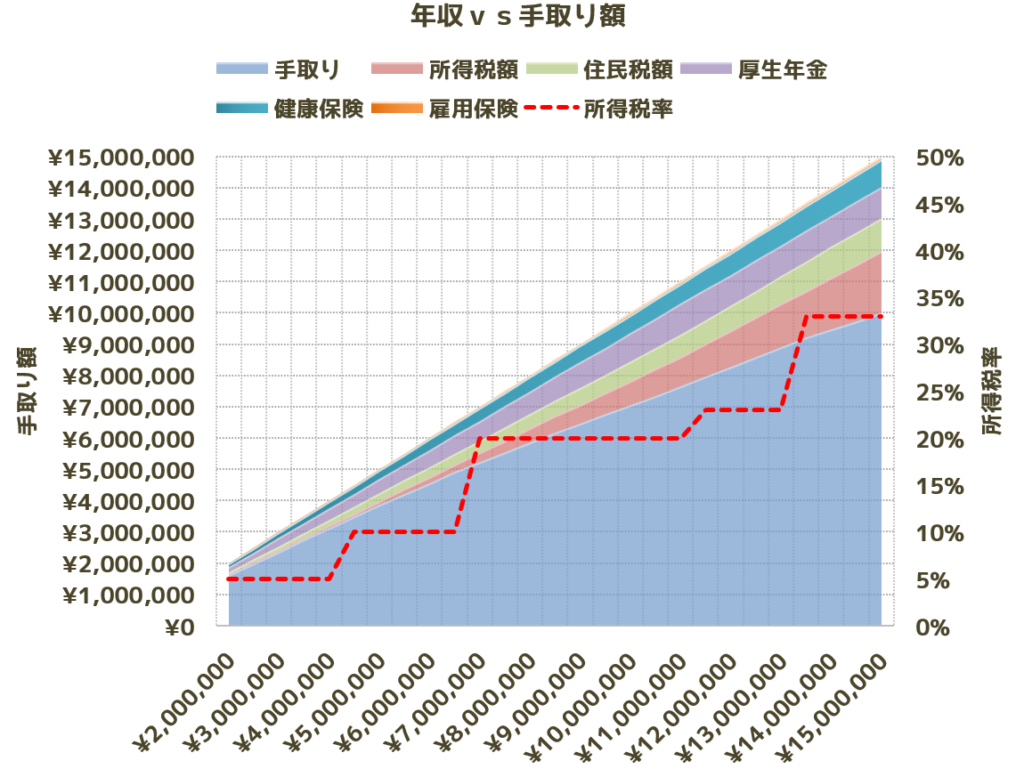

手取りグラフ!

こちらが、年収と手取り額をグラフにしたものです。900万円で税率33%かーと思っていたのは間違いでしたね(´ー`)ムズイ。

税率はガク((( ;゚Д゚)))ブルしていますが、手取りのグラフはなだらかになっていますよね。区間ごとに税金が増える傾きが大きくなるけど、シームレスに税金が増える。つまり、ある年収を超えたら一気に税金が増えるわけではないので、一定の理解はできます。

話がズレてしまいますが、問題は収入制限のある補助金のほうです。こちらはシームレスではなく、ある金額を超えたら補助がなくなるので、収入によっては逆転が生じてしまいます。そもそも所得税で収入制限をかけているうえに、さらに補助金にも収入制限を掛けるのはおかしいですね。全く納得のいかない制度です。

話を戻すと、所得税、厚生年金保険料、住民税、健康保険料の順に負担が重くなります。

ただし、厚生年金は我々の給料となるべきところを、会社から直接上前を刎ねる(労使折半)を実施しています。つまり、厚生年金保険料はグラフの2倍の金額ですから、1000万円くらいまでの層にとっては、厚生年金保険料が一番負担が重い税金です(拒否権ないので税金の扱い)。

1000万円以上の高収入になると厚生年金が上限になるので、所得税が一番重い税金になります。

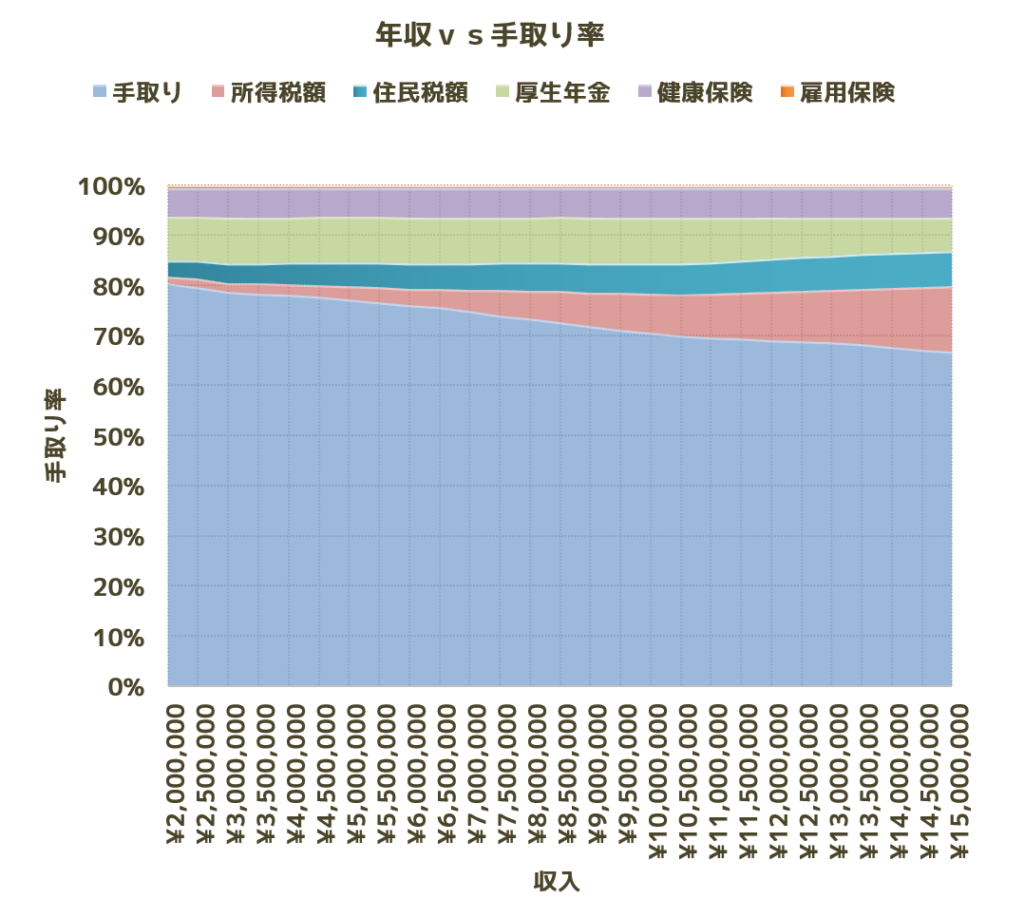

手取り率

こちらは手取り率を示したグラフです。

代表的な収入と手取り額と手取り率を表にしました。

| 収入 | 手取り額 | 手取り率 |

| 200万円 | 161万円 | 80% |

| 400万円 | 312万円 | 78% |

| 500万円 | 385万円 | 77% |

| 1000万円 | 705万円 | 71% |

| 1500万円 | 1000万円 | 67% |

| 2000万円 | 1267万円 | 63% |

| 3000万円 | 1753万円 | 58% |

| 4000万円 | 2221万円 | 56% |

| 5000万円 | 2672万円 | 53% |

5000万円にもなると半分が税金で吹き飛びます。経費で使ってしまいたくなる気持ちもわかります。

会社員で、片働き1000万円vs共働き500万+500万

よくある、会社員で、片働き1000万円vs共働き500万+500万も見てみましょう。

片働きの手取りは705万円です。共働きの手取りは385x2=770万円です。

その差は65万円です。

しかし、片働きの扶養控除が考慮されていません。扶養控除で10万円ほど税金が減ります。また、3号被保険者の前提なので国民年金20万円の負担が不要です。逆に年収が高いと小児医療証がもらえないこともありますが、医療費は通常はかからないので無視します。従い、片働きは30万円優遇されます。

するとその差は35万円まで縮まります。

「35万円も、共働きが優遇されていてズルい!」と思いますか?

私は100万円くらいまでの差なら、完全に1人の手が空いている片働きのほうがうらやましいです。

共働きは2人分の時間を売っているわけですからね。

では片働き派かというとそうではなくて、共働きがFIREのために必要だと思っています。

共働き1000万円+500万円みたいなのが良いと思います。

会社員で両方が1000万だと家事を分担しても激務なのでオススメはできませんが、考え方を変えると、30年働くところを15年で引退できるとも考えられます。資金プランニングを考えて、よさそうなほうを選ぶと良いでしょう。

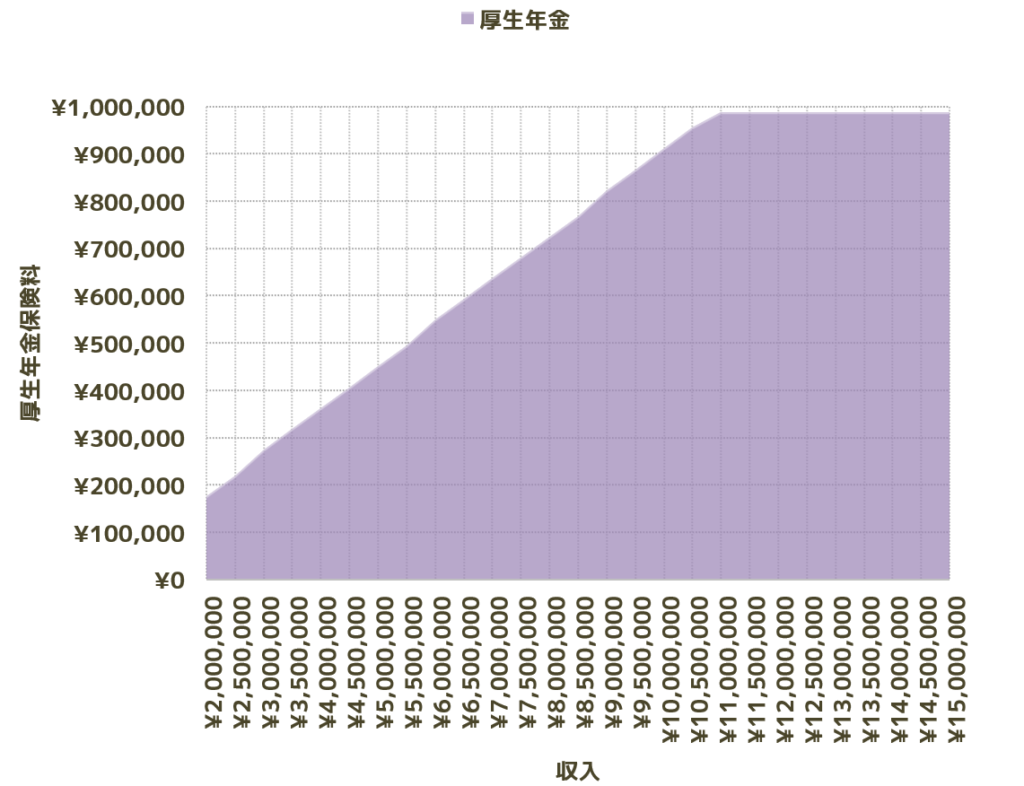

厚生年金保険料

厚生年金保険料だけ抜き出してみました。およそ1100万円くらいで厚生年金の上限になります。これ以上は保険料が上がりません。

ちなみに実際の保険料はこの倍ですから、年収1000万円ともなると、およそ200万円の保険料を支払っています。労使折半とか姑息なマネは止めてほしいですよね。

おわり

所得税、住民税、社会保険料がどの程度の割合で収入から引かれているか理解しておくと資金プランニングも確実性が増しますね。(´ー`)

フルFIREのためにできることを着実に実施しましょう!

フルFIRE状態で働くことをコーストFIREと言います。サイコーの状態ですねヾ(*´∀`*)ノ

ではまた(´ー`)ノシ