FIREしたら年金が減りますので、年金を増やすことを考えます。

FIREしたら年金が減ります

忘れがちですけど、どれくらい減るか確認して、対策を検討しましょう。

55歳FIREを例にしますけど、あとのほうでご自身で確認できるような説明をします。

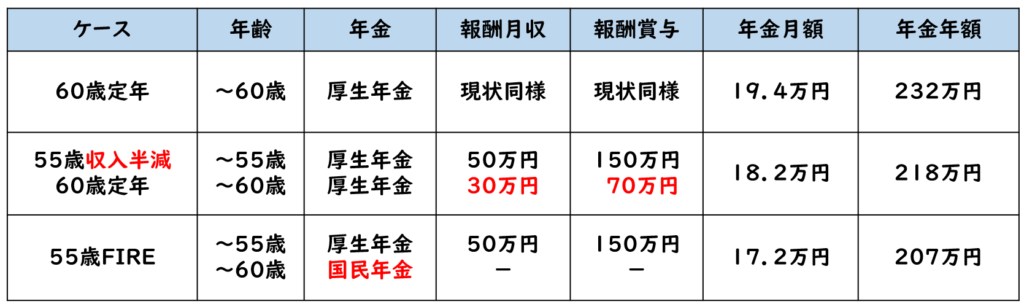

定年退職と55歳FIREを比較

ひとつの事例ですが、平均年収700~750万円で、60歳定年で232万円の年金になります。

このケースで、55歳の役職定年で収入が半減した場合は、218万円の年金になります。残り5年なので、影響はそれほどありませんでした。

一方で、55歳FIREの場合は、55歳から国民年金になります。すると、207万円に減ります。そこまで大きな変化はありませんが、11~25万円は減るので、月額1~2万円減ります。

年金増額は繰り下げで!

減った年金でも問題ないひとはそのままでよいですが、足りない人は補填が必要です。

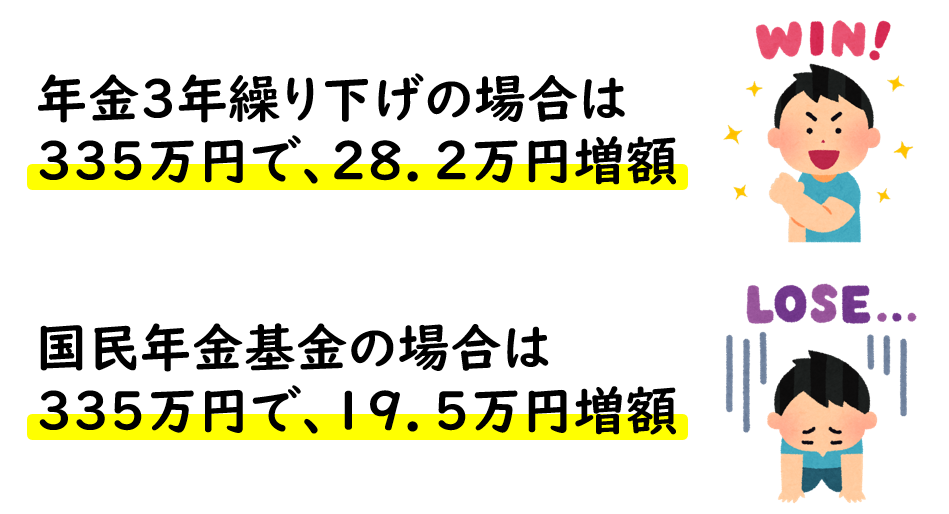

年金が減った分を補填する方法ですが、国民年金基金と、受給繰り下げが考えられます。

国民年金基金は微妙な金額調整ができません。55歳から60歳まで6口とすると、総額335万円の掛金になります。このとき、国民年金基金の年金額は19.5万円です。

比較のために、335万円÷3年=112万円の厚生年金額であると仮定しましょう。

この335万円を掛金として国民年金基金と受給繰り下げでどちらが得か確認します。

年金の受給繰り下げ3年の増額効果は0.7%×12か月×3年=25.2%です。112万円x25.2%=28.2万円の増額になります。

増額したい分は繰り下げを使いましょう!

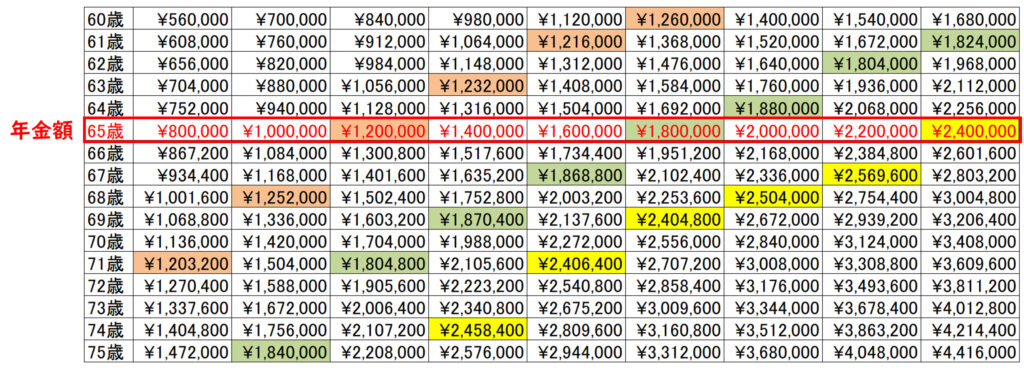

年金減額・増額の早見表

繰り上げ・繰り下げは、どのくらいの年金額が必要かを基準に考えましょう。

例えば、年金額80万円は国民年金満額と同じくらいです。68歳まで繰り下げすると100万円を超えます。

年金160万円の場合は、月10万円=年120万円でよいなら、61歳まで繰り上げ可能です。

月15万円=年180万円ほしいなら、2年繰り下げすれば良いです。

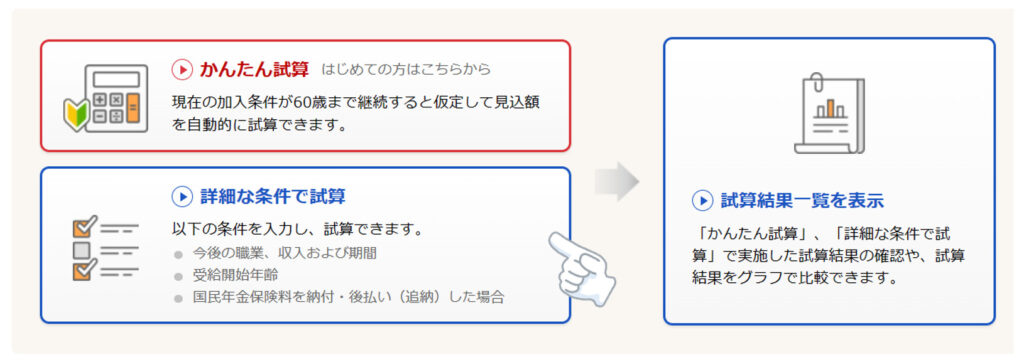

おまけ。年金の試算方法の説明

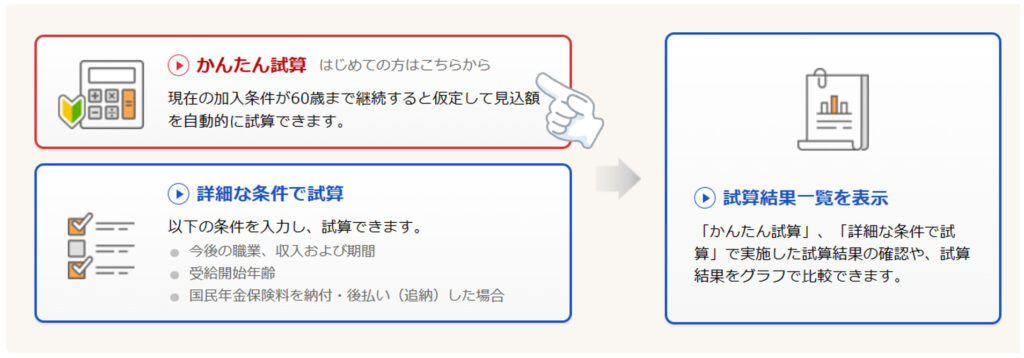

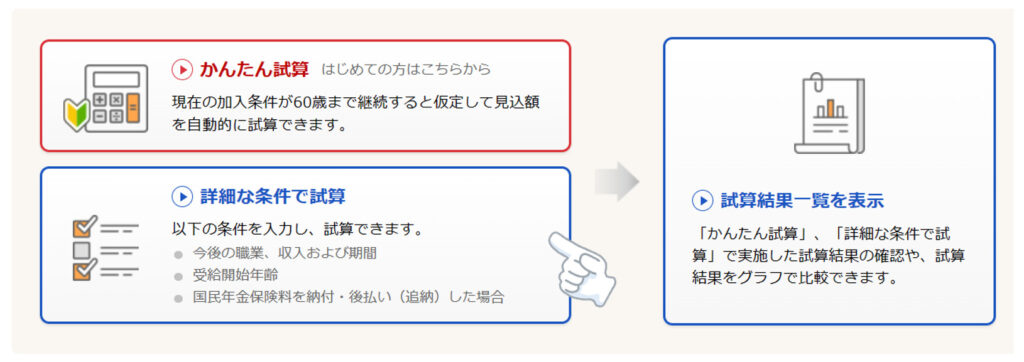

ねんきんネットで、将来貰える年金を試算できます。マイナポータル連携でログインできますが、年金定期便のアクセスキーを使って利用登録もできます。必要なことなので、ぜひ登録しておきましょう!

ログイン後に「将来の年金額を試算する」から試算できます。

60歳でFIREする場合

定年退職とも言いますが、いまどきは60歳でも早い引退ですね。

定年退職の場合は、「かんたん試算」で、現在の報酬月額の条件で計算してくれます。

若い人は、昇給もあるでしょうから、「詳細な条件で試算」で、定年までの昇給を加味した平均給与で計算しないといけません。メンドくさ( ゚Д゚)。昇給率くらい選択肢に入れておくれ。

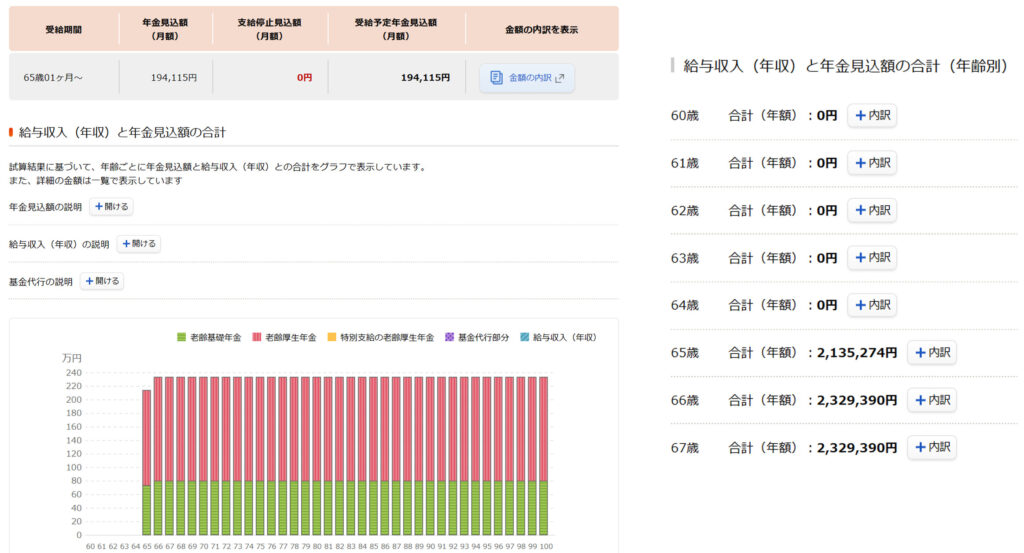

このような結果が出てきます。

55歳で収入半減する場合

はじめに54歳11か月までの条件を入れます。

55歳から59歳11か月までも、同様に入力します。結果、下の設定にしました。

このような結果となりました。

55歳でFIREする場合

始めに54歳11か月までの情報を入れます。ひとつ前と同様です。

違うのは55歳以降です。55歳以降の入力を確認しましょう。

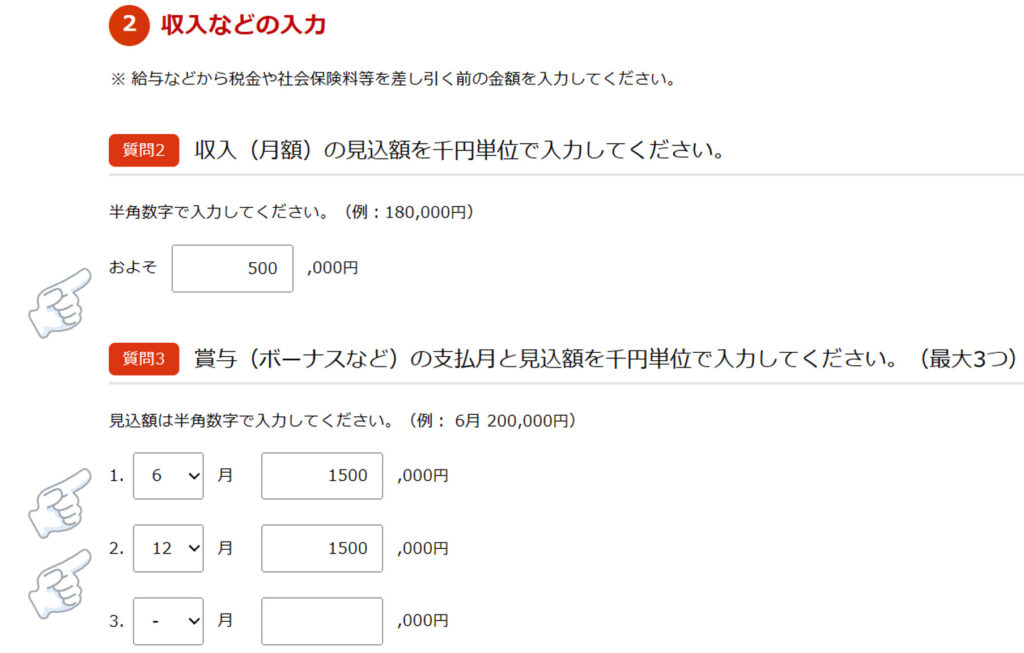

月収だった (´;ω;`)ブワッ。100万円の月収は、無理ぽですが、年金額に関係なのでそのまま。

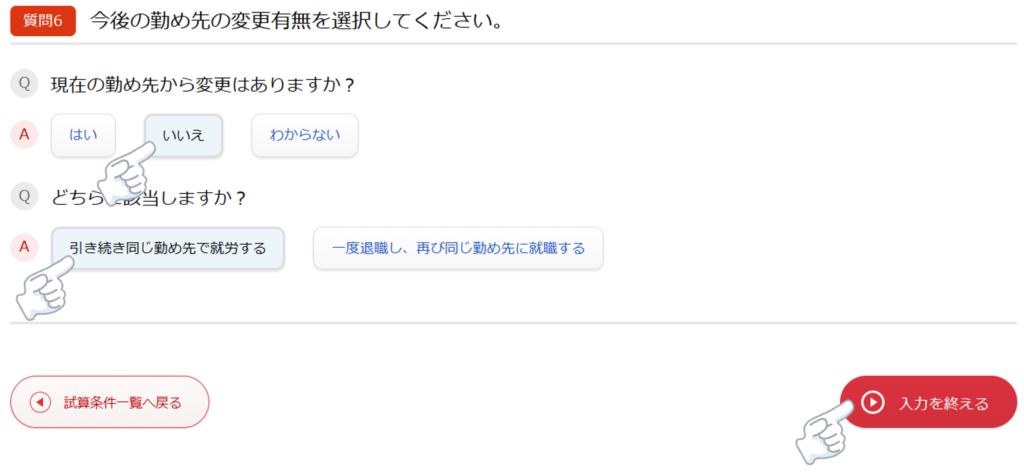

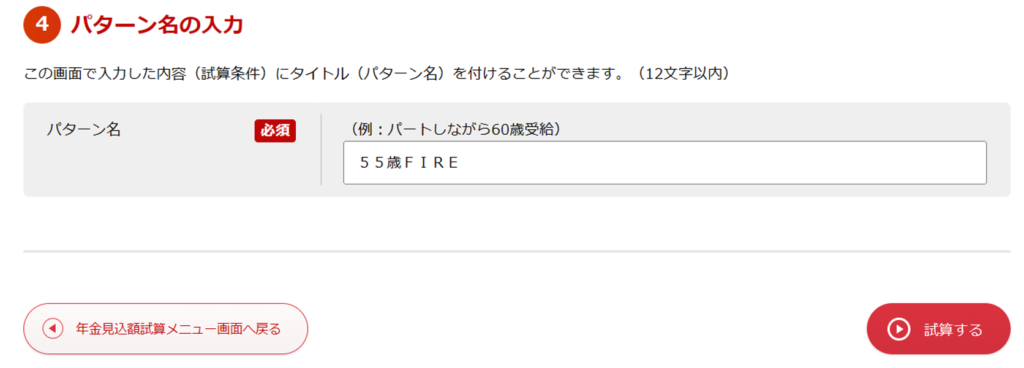

自営業の期間を入れて、入力を終える。

パターン名を入れておくと、後日の見直しもわかりやすいですね。

入力結果はこのような感じです。

上記の条件だと、下の結果となります。