リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

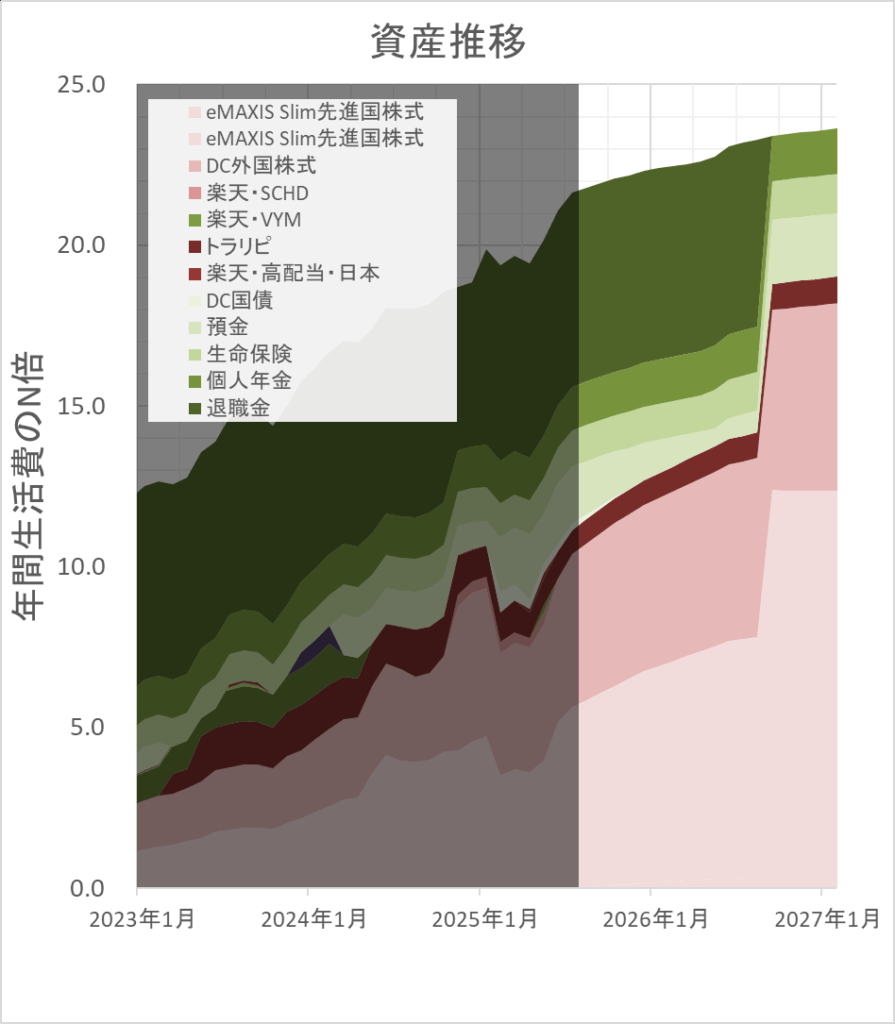

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。

現在は、年間生活費の20.0倍→21.3倍→21.8倍となりました。過去の資産増加の傾きからすると来年には25倍に到達しそうな雰囲気です。資産の増加が緩やかになっているのは、来年の中頃にはリタイアを想定したグラフにしているからです。

シミュレーションによると、株価の天井からのリタイアの場合、25倍の資産がないと枯渇します。トランプショックを待ってるけど、なかなか来ません。もう来ないかーと安心したら来る。そういうもんだ。

アセットアロケーション

外国株式 70%、国内債券(預金含む) 30%のアセットアロケーションとしています。

国内株式は、やはり外しました。外国株式と国内債券の比率のみでリスク調整をしたいと思います。

為替比率が国外70%と大きいですが、10年程度あとには年金の受給資格があるので、何とかなる想定です。

外国株式は、「MSCIコクサイ」のみに変更しました。「ダウ・ジョーンズ米国配当100インデックス」 、「FTSEハイディビデンド・イールド・インデックス」などの分配金前提の投資信託を組み入れようとしましたが、初心に戻り、先進国株式(MSCIコクサイ)の自動取り崩しで対応します。

国内債券は、「銀行預金」と「DLIBJ公社債オープン(短期コース)」です。2025年6月から始まった「楽天マネーファンド」のほうが良いのですが、自動解約できないので変換の手間が大きいです。

| クラス | アセットアロケーション | 引退時ポートフォリオの想定 |

| 外国株式 | 70% | eMAXISSlim先進国株式 三井住友・DC外国株式 |

| 外国債券 | 0% | なし |

| 国内株式 | 0% | なし |

| 国内債券 | 30% | 銀行預金 DLIBJ公社債オープン(短期コース) (個人年金)たのしみ一番 (終身保険)つづけとく終身保険 |

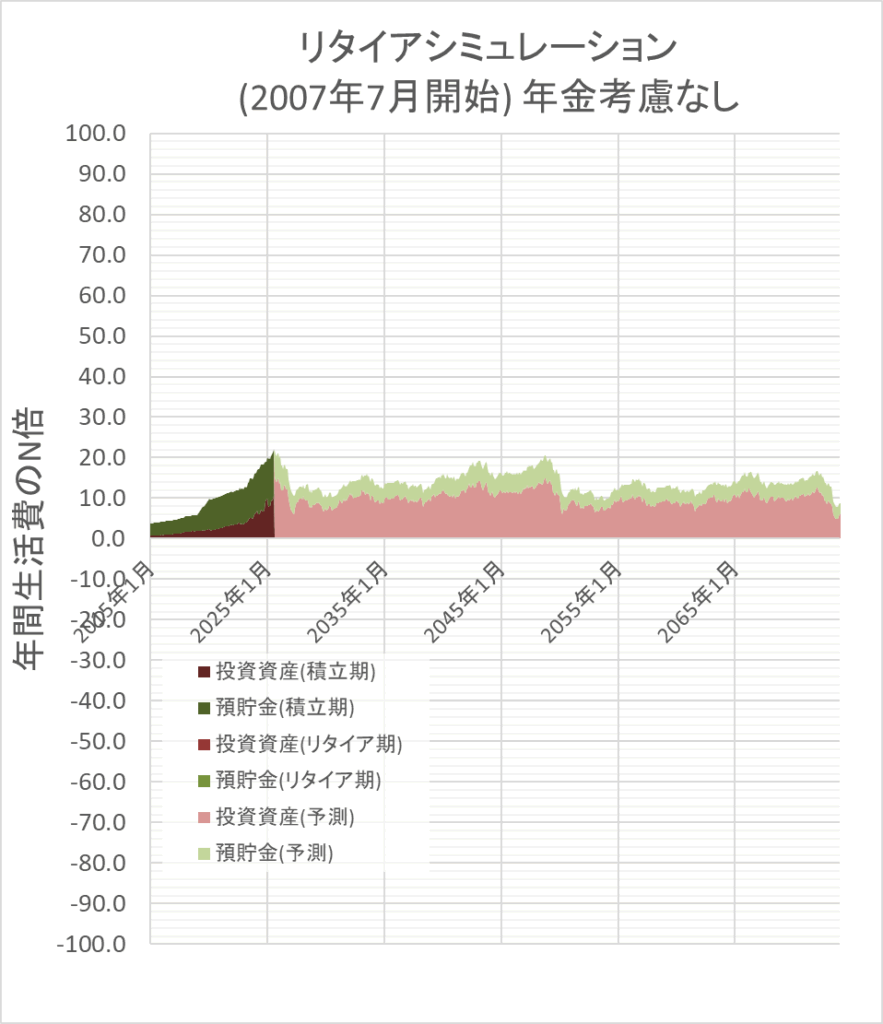

リタイアシミュレーション(年金考慮なし)

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を70%にリバランスしています。

運用利回りはシミュレーション結果が最悪となるリーマンショック時を始まりとしています。

月々必要資金は減っていくのと資産が21.8倍に増加しているので、年金を考慮しなくても過去の株価ベースであれば資産が枯渇することはないようです。

もはや年金考慮のシミュレーションはする必要がありませんね。年金受給までに世界恐慌でも起きなければ平気です。そういうことが起きる星のもとに生まれている気もしますが。(ノД`)・゜・。

おわり

2025年6月、7月も、株価が戻りました!それでも2025年の後半は下げが来ると思っているので、余力を少しは残しておきたいところです。

それでは!(´ー`)ノシ