リタイアするまでと、したあとの資産推移の記録です。まだリタイア前です。

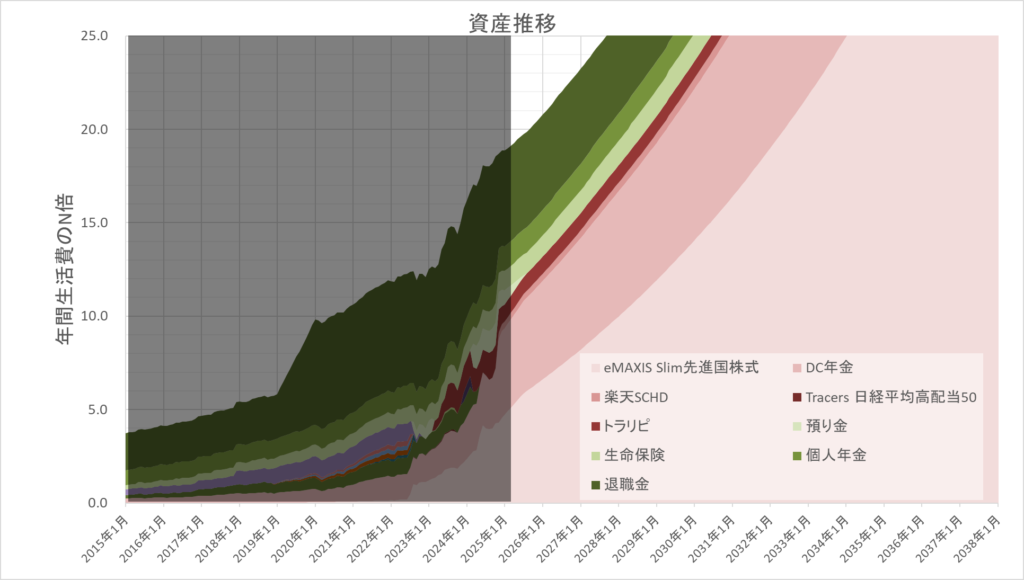

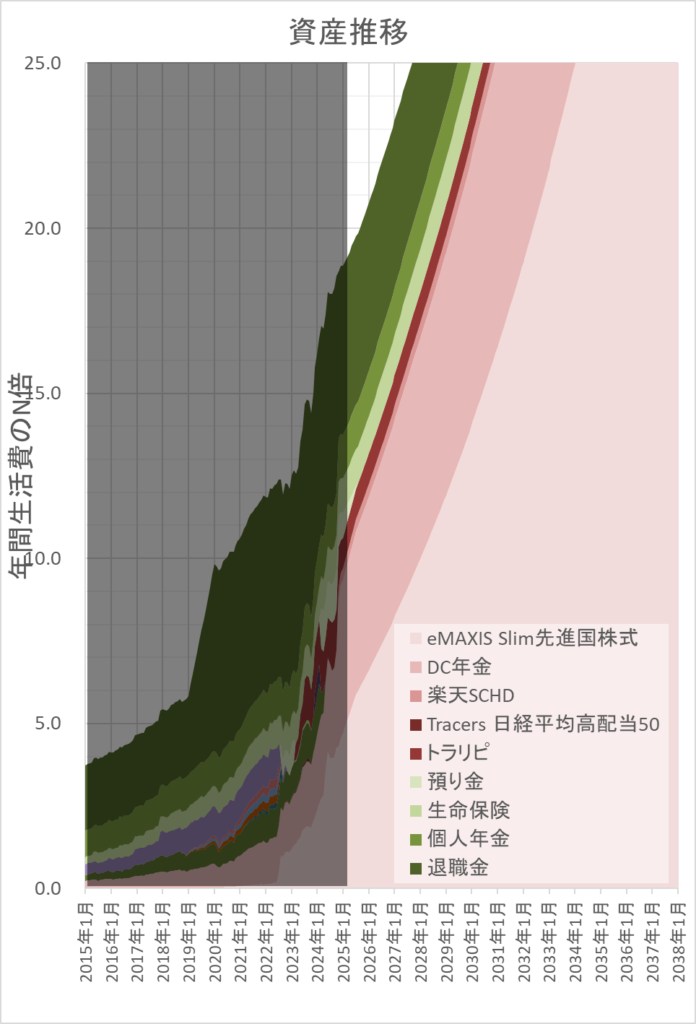

資産推移

縦軸は、年間生活費の何倍の資産が準備できているかを示しています。

2024年1月で、年間生活費の19倍の資産が準備できています。この後の推移が速いです。そこそこの企業で、そこそこに昇進した50代であれば、生活費を変えないければ増えるのも速いです。投資効果含めて、1年で2年分の生活費が充当できる計算です。

楽天SCHDや日経平均高配当50は、市場インデックスから高配当インデックスに変更しようかの迷いが見えます。(´_ゝ`)

年間生活費の25倍がFIREの目安と言われるわけですが、あと2~3年というところです。

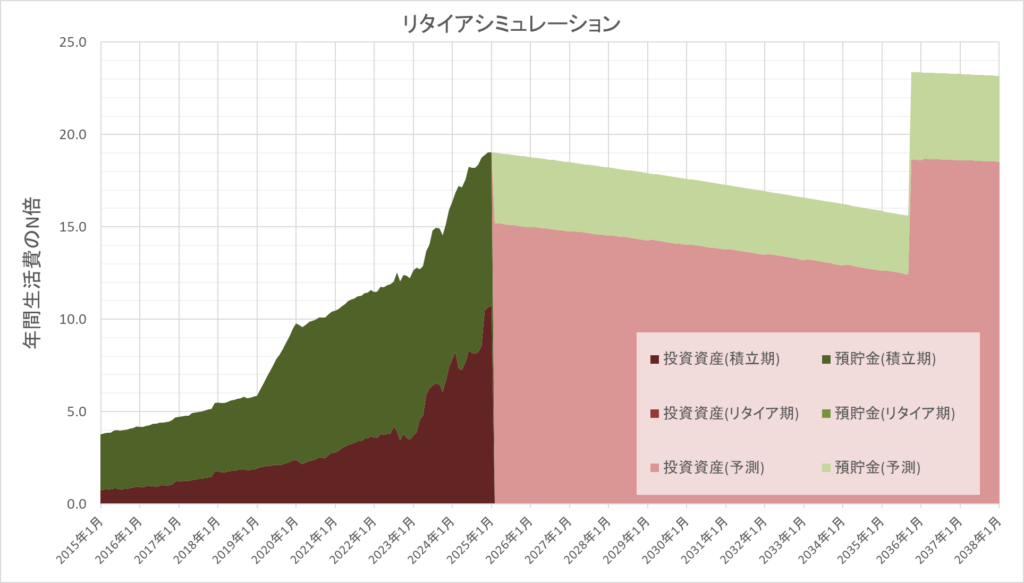

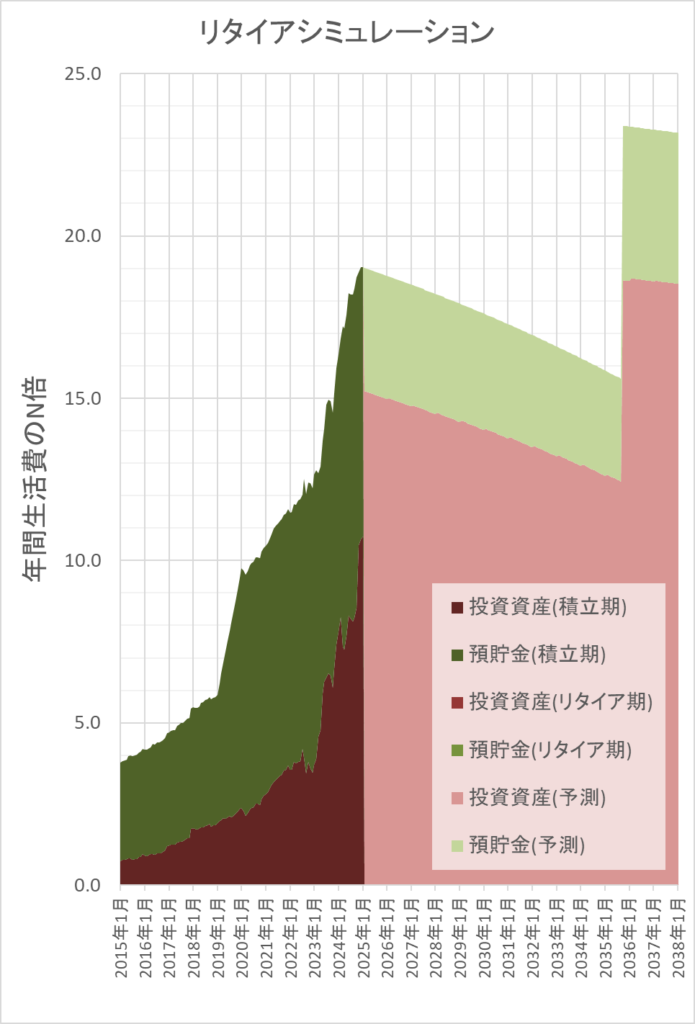

リタイアシミュレーション

現時点の資産でリタイアしたときのシミュレーションです。

1年毎にリスク資産を80%にリバランス、運用利回りは5.0%としています。10年程度あとに厚生年金を受け取る想定です。

現在の資産評価額は年間生活費の19倍です。まだ、年間投資利益が1年の生活費を超えないため、資産は減ります。

しかし、年金を受給し始めると取り崩す金額が減りますから、年間生活費の23倍程度まで資産評価が改善します。それでも少しづつ資産が減少します。

とはいえ、現役相当の生活費を相応に変更すればおのずと余裕が生まれます。

現時点でも、100歳まで資産が枯渇しない計算です。ただし、世界恐慌などの不測の事態でも安心かといわれるとそこまで安心できる額ではありません。2%程度の債券多めの資産配分でも問題なければ安心でしょうけど、その場合は50倍の年間生活費が必要になります。あと50年も生きないので意味もないでしょう。

何かあれば、働くか、節約すればどうとでもなりますよ。

おわり

50代は年金受給まですぐなので、25倍の資産額は不要です。いまの状態でもリタイアしても問題ないかなと思います。

一旦、暴落を超えてから様子見て、引退したいです。

それでは!