何で辞めるの?

定年まであと9年ですが、家庭の問題により早期退職をすることにしました。若い時から決めていた55歳の定年退職まであと少しなので、よいタイミングです。

55歳の定年退職というのは自分が勝手に決めていた年齢です。若い時にはなかった早期退職制度が出来ていたり、そういった点では恵まれています。

仕事はそれなりに責任が大きい立場なので、だいぶ前から調整して後任を決めてあります。

若い時から周りの3倍の業務量はこなしていたので、会社にはだいぶ貢献したと思います。仕事のできないひとが多過ぎな会社です。まあ、そんな自分がいなくたって会社は回ります。そういうものです。

本来の定年まで勤務すれば、日本の平均年収の20年分くらい頂けるはずですが仕方ありません。時間のほうが大事です。働かないおじさんで在席するのは、性に合いませんし。

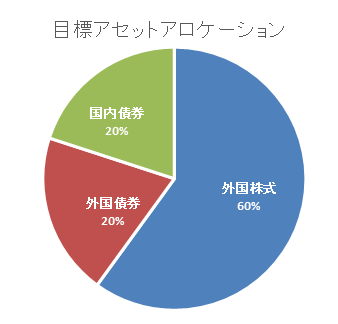

目標のアセットアロケーションは?

AIと壁打ちして、再度アセットアロケーションを変えることにしました。(またか!?)

引退が近づき、情緒不安定なずぼら神です。

AIを鵜呑みにするわけではありませんが、AIはゴールドより債券が良いと言っています。ゴールドは利回りが無く、債券の利回りが安定しているのは、確かだとAIに説得されました(笑)。最初は生債券を考えましたが、リバランスの難しさもあり、外国債券のインデックスで対応します。国内債券は個人向け国債も一部使います。

いまゴールドは下げているから、直近で買ったゴールドは暫く持ってます。長期的にあがるのは確定なので。

ということで、外国株式(先進国株式インデックス)60%、外国債券(先進国債券インデックス)20%、国内債券(預金、保険、個人向け国債)20%をターゲットとします。

年金受給までは国内債券(20%)と外国債券(20%)だけで、ほぼ賄える想定です。4%が生活費だとして、40%÷4%=8年分ですから。50代の引退には、良い配分だと思います。

株式インデックスから年間生活費の2.4%(全資産の4%の60%)を自動売却します。

半年ごとに理想のアセットアロケーションに向けて自動売却額を調整する。、暴落してきたら株の自動売却を停止、債券から取り崩す。株式が長期低迷していたら、債券のみで年金までしのぐ。結構固いプランではないかと思います。

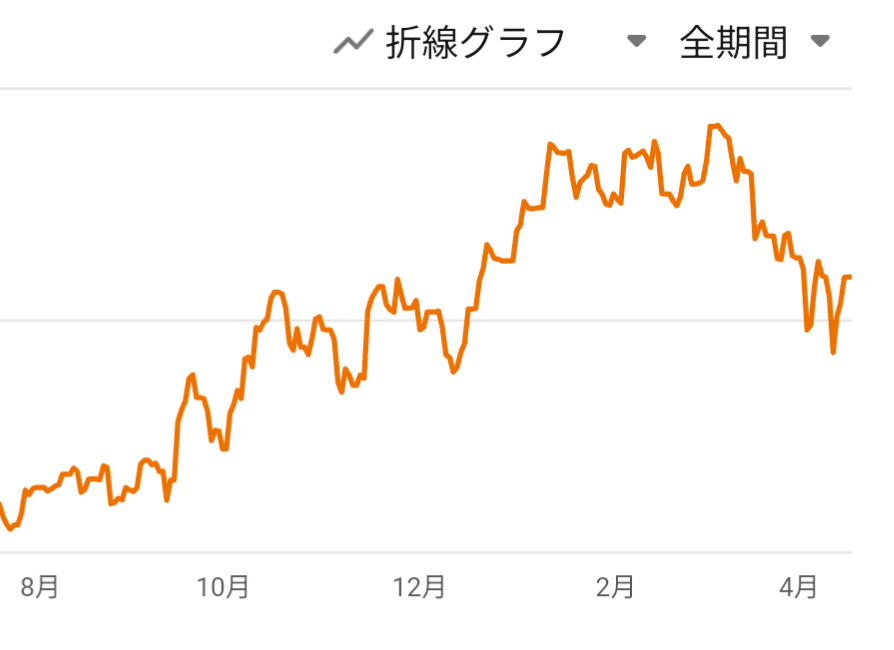

資産の状況

そして現在の資産はというと、もうすぐ引退だというのに、大きく下げています。引退してから、下げるよりはマシですけどね。

おわり

いまは耐えるときですね。あと数か月は貯蓄フェーズなので買い場といったほうがいいのか。

それでは!(´ー`)ノシ